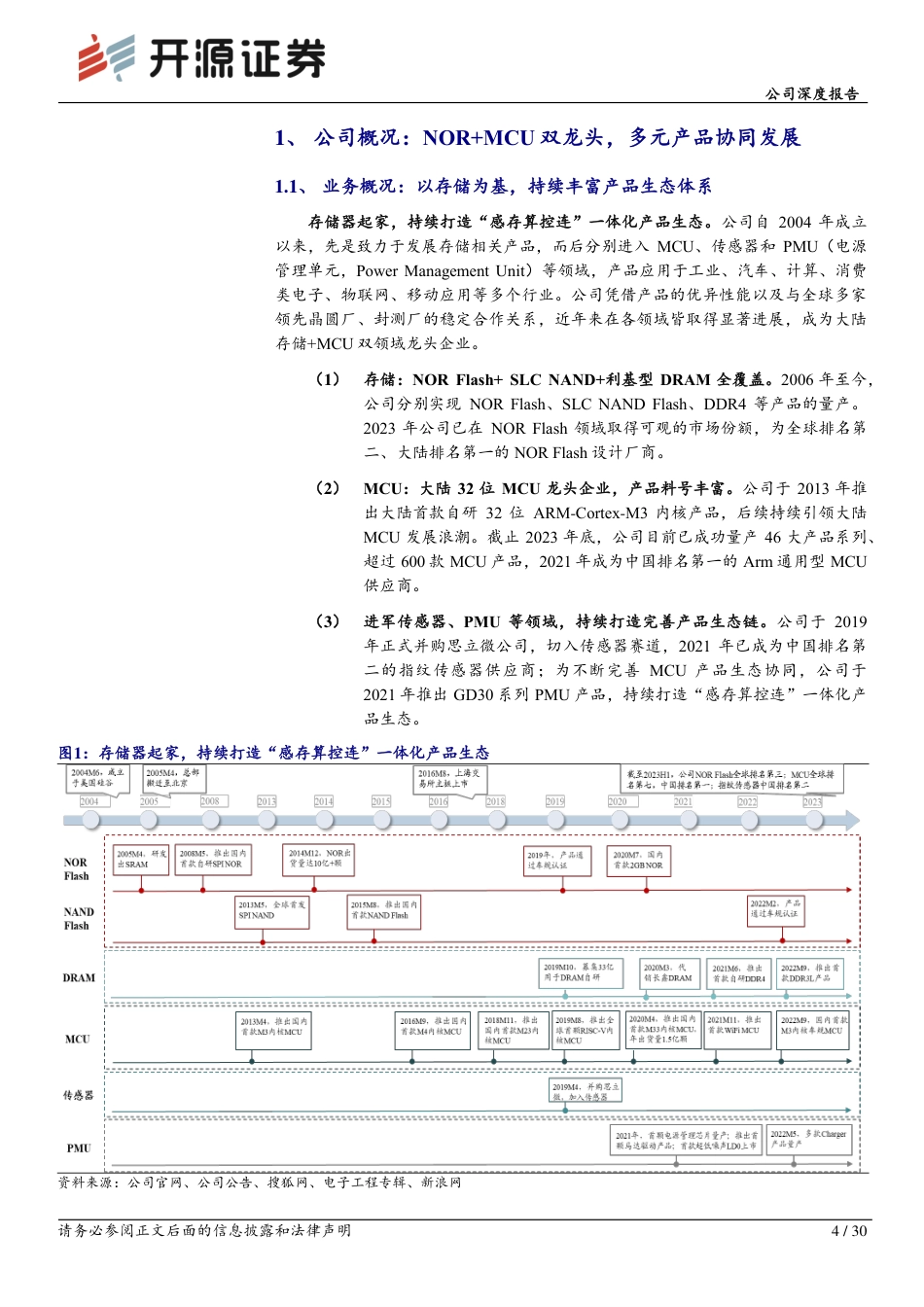

电子/半导体请务必参阅正文后面的信息披露和法律声明1/30兆易创新(603986.SH)2024年07月24日投资评级:买入(维持)日期2024/7/23当前股价(元)88.88一年最高最低(元)115.97/55.20总市值(亿元)592.27流通市值(亿元)591.26总股本(亿股)6.66流通股本(亿股)6.65近3个月换手率(%)166.31股价走势图数据来源:聚源存储+MCU国内龙头,自研DRAM打开成长空间——公司深度报告存储+MCU业务贡献稳定增量,自研DRAM业务打开公司成长空间公司是大陆存储+MCU双领域龙头企业,产品生态完善,不同品类间能够相互协同。主营业务方面,NORFlash和MCU是公司目前的核心产品,市场地位稳固,截至2023H1,公司在全球NORFlash市场排名第二,在中国Arm通用型MCU市场排名第一。未来随着利基存储和MCU等行业景气度逐步复苏以及车规级产品的加速放量,公司业绩有望重返成长快车道,我们预计公司2024-2026年归母净利润为11.52/17.28/23.12亿元,对应EPS为1.73/2.59/3.47元,对应业绩增速为614.8%/50.1%/33.8%,2024年7月23日股价对应PE分别为51.4/34.3/25.6倍,维持“买入”评级。存储芯片:以NORFlash为基,加速发展自研DRAM业务在存储芯片市场,公司以NORFlash、利基型DRAM产品和SLCNAND等利基型产品为主,并逐步向高端进行渗透。自2024年以来,利基存储产品价格已走出谷底,逐渐开启上行周期,未来有望持续提升,带动公司业绩稳健复苏。NORFlash方面,公司是全球排名第三的NORFlash设计厂商,产品性能及丰富程度行业领先,未来随着产品容量、制程的不断提升,市场竞争力有望持续加强;利基型DRAM方面,公司依托长鑫存储的产能与制程优势大力发展自研DRA...

发表评论取消回复