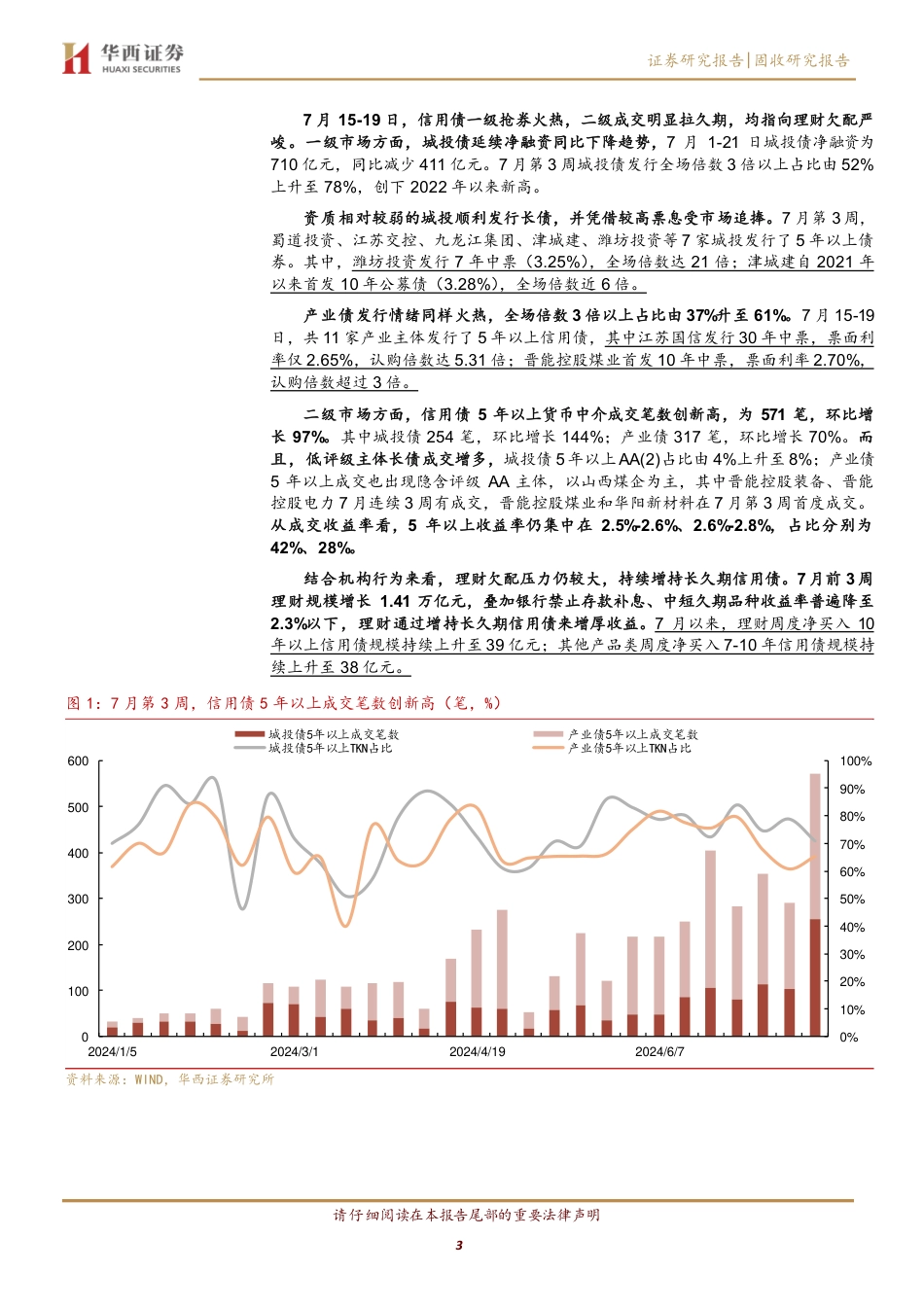

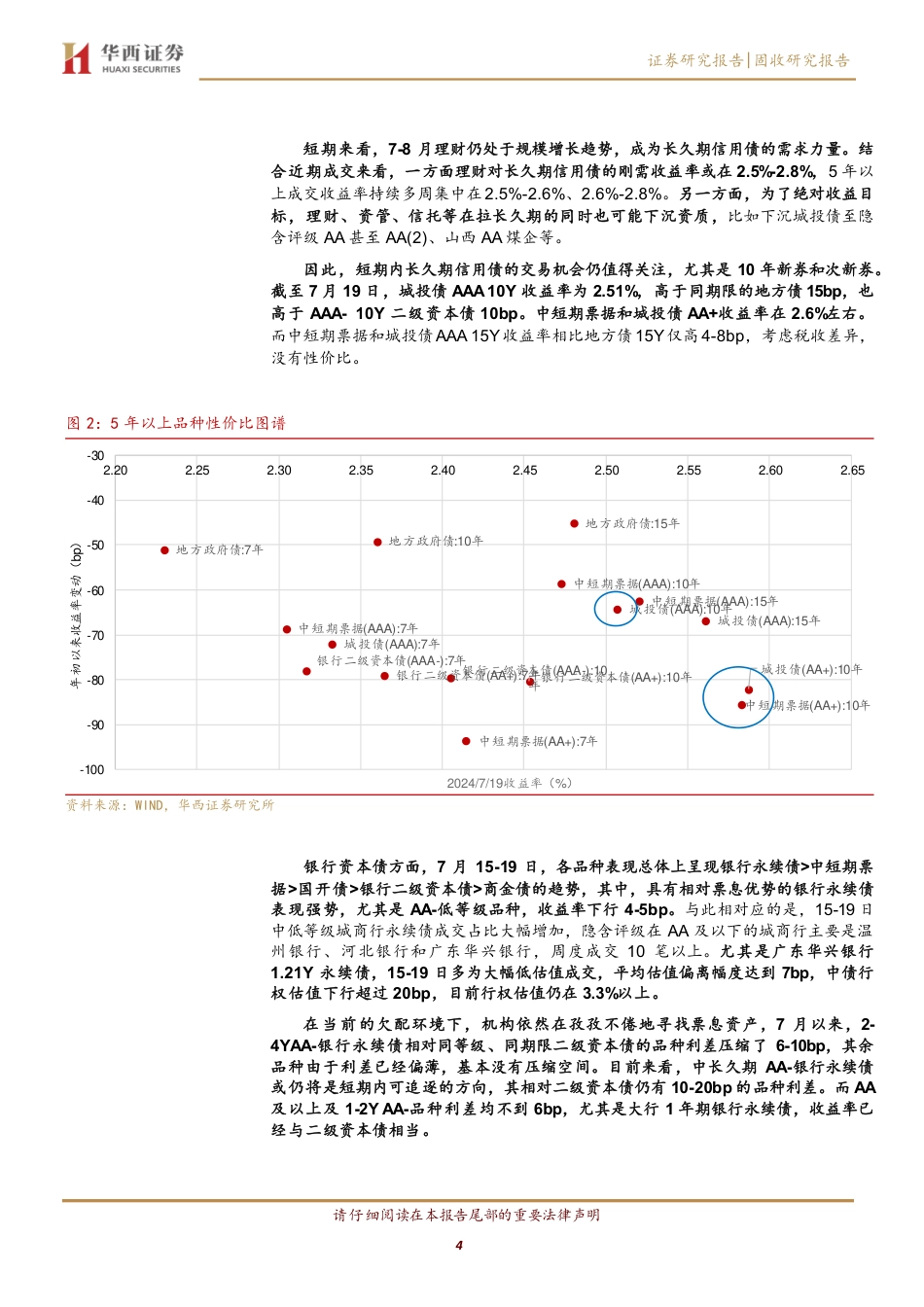

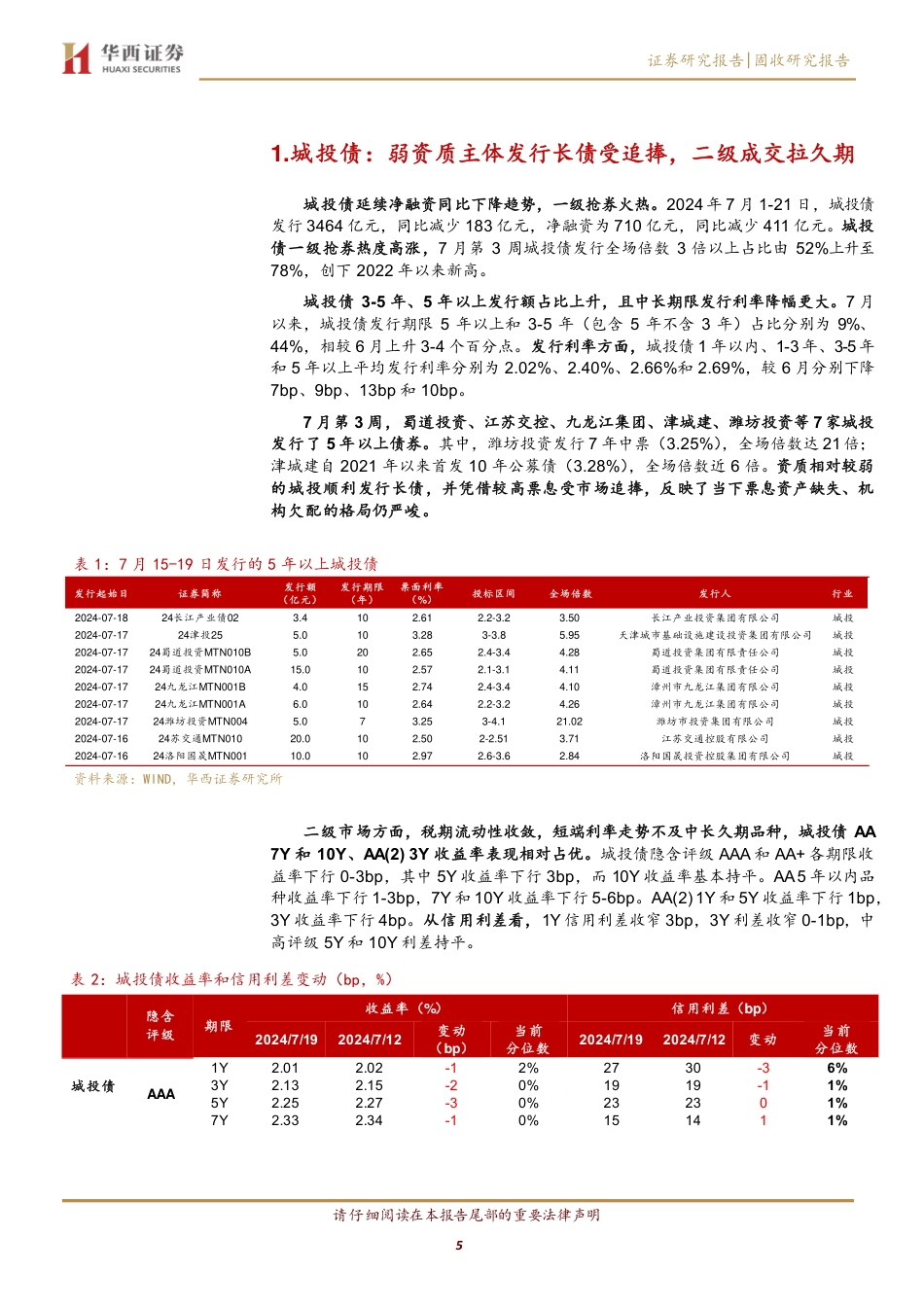

请仔细阅读在本报告尾部的重要法律声明1[Table_Title]长久期信用债成交笔数创新高,怎么看[Table_Title2][Table_Summary]►5年以上信用债货币中介成交笔数创新高7月15-19日,信用债一级抢券火热,二级成交明显拉久期,均指向理财欠配严峻。一级市场方面,资质相对较弱的城投发行长债,并凭借较高票息受市场追捧。城投债全场倍数3倍以上占比由52%上升至78%。潍坊投资发行7年中票(3.25%),全场倍数达21倍;津城建自2021年以来首发10年公募债(3.28%),全场倍数近6倍。产业债全场倍数3倍以上占比也由37%升至61%。江苏国信发行30年中票,票面利率仅2.65%,认购倍数达5.31倍。二级市场方面,信用债5年以上货币中介成交笔数创新高,为571笔,环比增长97%。低评级主体长债成交增多,城投债5年以上AA(2)占比由4%上升至8%;产业债也出现5年以上AA山西煤企成交。从成交收益率看,5年以上收益率仍集中在2.5%-2.6%、2.6%-2.8%,占比分别为42%、28%。结合机构行为来看,理财欠配压力仍较大,持续增持长久期信用债。7月前3周理财规模增长1.41万亿元,叠加银行禁止存款补息、中短久期品种收益率普遍降至2.3%以下,理财通过增持长久期信用债来增厚收益。7月以来,理财周度净买入10年以上信用债规模持续上升至39亿元;其他产品类周度净买入7-10年信用债规模持续上升至38亿元。►中长久期AA-银行永续债仍有利差空间银行资本债方面,具有相对票息优势的银行永续债表现强势,尤其是AA-低等级品种,收益率下行4-5bp。与此相对应的是,15-19日中低等级城商行永续债成交占比大幅增加,隐含评级在AA及以下的城商行主要是温州银行、河北银行和广东华兴银...

发表评论取消回复