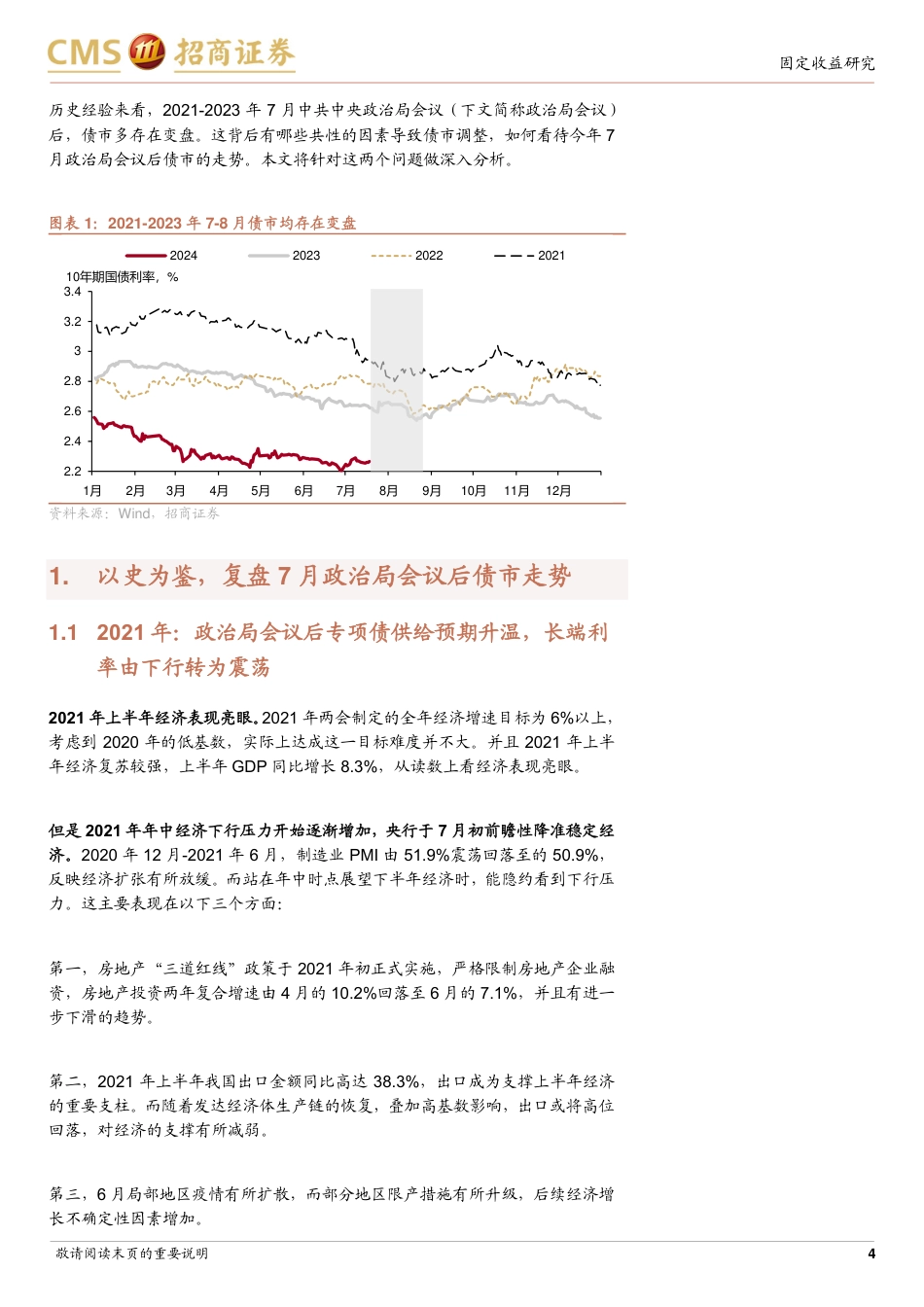

敬请阅读末页的重要说明2024年07月28日历史经验来看,2021-2023年7月中共中央政治局会议(下文简称政治局会议)后,债市多存在变盘。这背后有哪些共性的因素导致债市调整,如何看待今年7月政治局会议后债市的走势。本文将针对这两个问题做深入分析。一、2021年:7月政治局会议后专项债供给预期升温,长端利率由下行转为震荡2021年7月30日政治局会议强调“要做好宏观政策跨周期调节……合理把握预算内投资和地方政府债券发行进度,推动今年底明年初形成实物工作量”。受项目审核趋严影响,7月前专项债发行节奏较慢。而政治局会议后,市场对专项债供给预期升温,带动8月上旬长端利率由下行转为震荡。二、2022年:政治局会议增量政策信号有限,会议后利率加速下行;但8月中旬稳增长政策开始密集出台,超市场预期,利率底部回升2022年7月28日政治局会议强调“力争实现最好结果”,未再强调实现全年增长目标,并且增量政策信号有限。因而政治局会议后利率加速下行,10年期国债利率快速下行至8月18日的年内低点2.58%。8月中旬稳增长政策开始加码,包括用好专项债结存限额、政策性银行专项借款用于保交楼、新增政策性开发性金融工具额度等。另外,8月PMI回升0.4个百分点至49.4%。稳增长政策超预期+经济阶段性触底回升,使得8月18日后长端利率开始底部回升。三、2023年:政治局会议政策信号超预期,8月下旬稳增长政策密集落地,利率触底反弹2023年7月24日政治局会议强调“加大宏观政策调控力度,着力扩大内需……加强逆周期调节和政策储备”,“加快地方政府专项债券发行和使用”,“适应我国房地产市场供求关系发生重大变化的新形势,适时...

发表评论取消回复