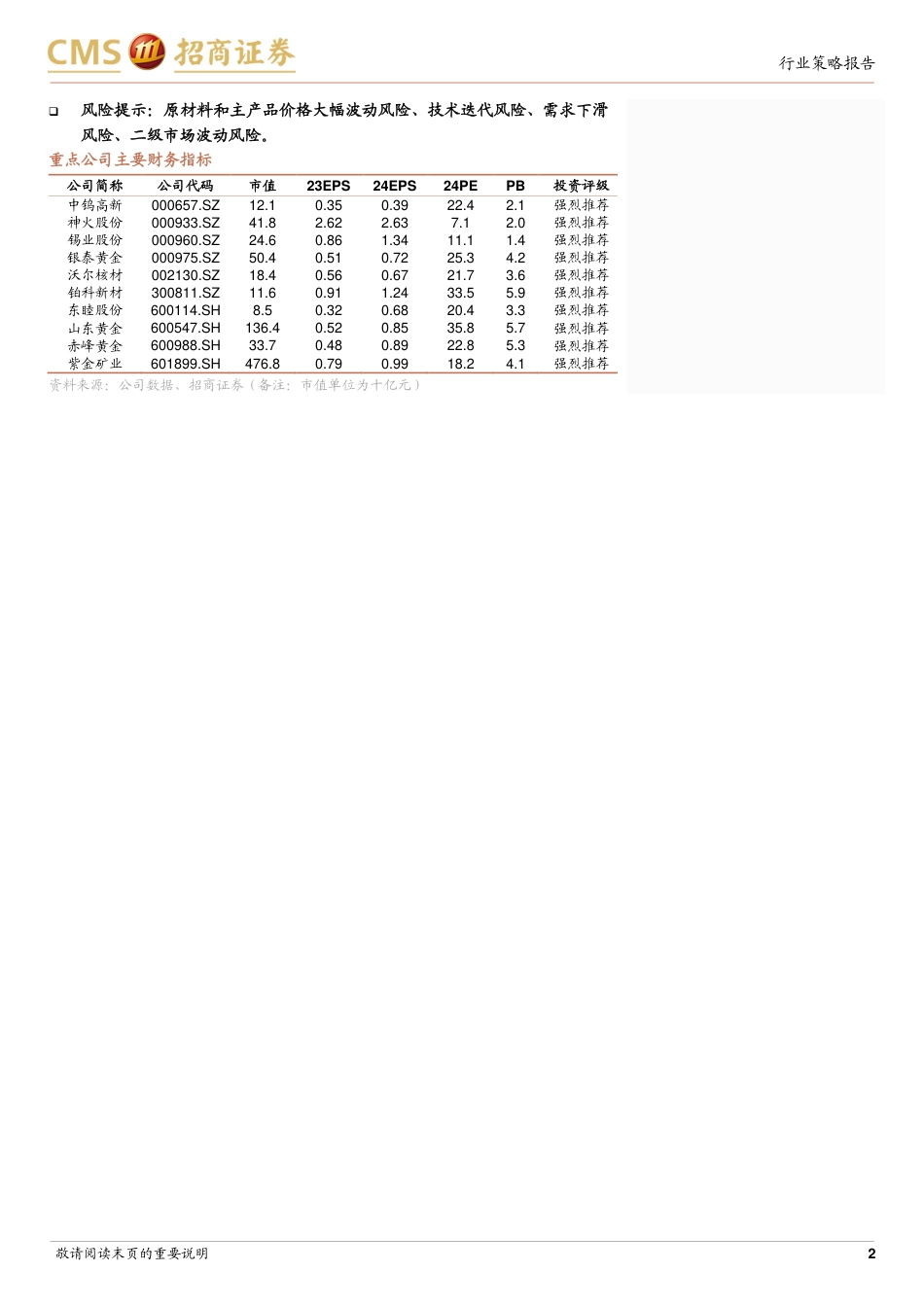

敬请阅读末页的重要说明2024年07月22日推荐(维持)有色金属行业2024年中期投资策略周期/金属及材料❑2024上半年,有色金属行业上涨2.72%,涨幅位列第八。从二级分类来看,板块之间表现差距较大,贵金属及工业金属板块涨幅分别达到21.65%和19.3%,A股二级分类中涨幅领先。能源金属板块和金属新材料板表现相对较弱。2020-2021有色金属价格普涨,但是随后两年股价回调较多,有色资源股市盈率大幅下降。上半年金属价格上涨,企业利润增加,有色资源股表现出戴维斯双击的行情。金属的需求增长在经济体和消费结构两方面均正在变得更加多元化。美联储将进入降息周期,有希望刺激海外制造业资本开支,叠加欧美再工业、东南亚等国家的城镇化建设、全球电动化智能化发展,金属需求拉动明显。中期看,虽然增速不见得多高,但是对应供应增速收窄,基本面趋向于改善。考虑到当前较多金属库存处于历史的较低位置,我们认为金属价格向下有足够安全性,向上有弹性。重点关注供应受限,消费受益电动化智能化、高端制造等新消费新增长的金属。❑铜:全球绿电和电网建设发展的大背景下,铜作为导电性仅次于白银的金属,其消费势必受拉动。向好的消费碰到缺少资本开支导致的供应刚性周期,铜价未来大趋势向上。下半年供需基本面趋向改善的情况下,预计铜价上涨动力较强。短中长期继续推荐铜资源板块。❑铝:电解铝企业持续高盈利,生产企业业绩向好。随着上市公司对分红的重视,未来电解铝板块上市公司分红增长空间较大,股息率有望进步提升,高股息加价格弹性,电解铝投资价值进一步提升。❑黄金:2024年上半年金价经历了大幅上涨后,4月下旬进入震荡...

发表评论取消回复