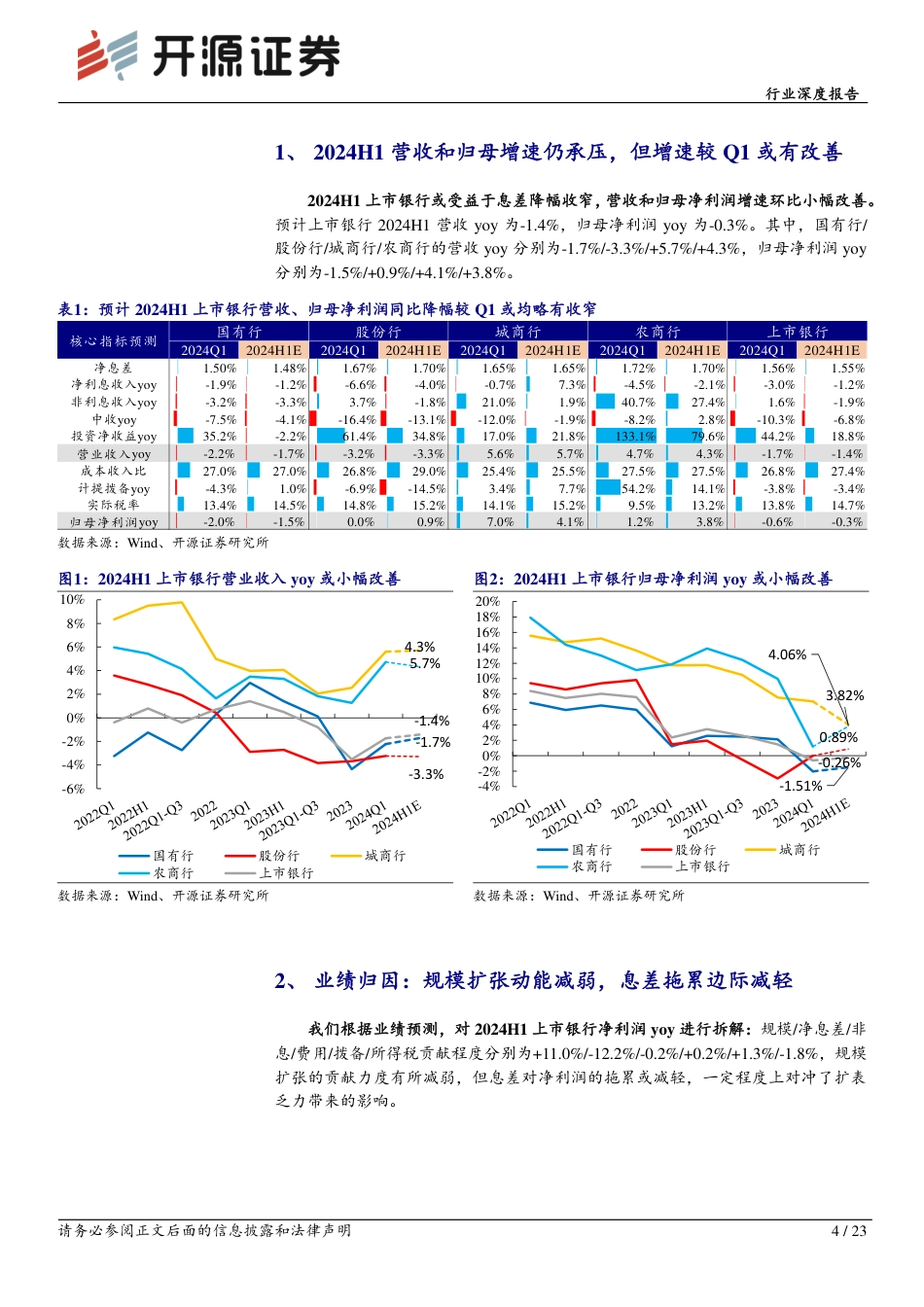

银行请务必参阅正文后面的信息披露和法律声明1/23银行2024年07月19日投资评级:看好(维持)行业走势图数据来源:聚源《配债思路演进与资本新规实效—2023年上市银行经营盘点之金融投资篇(下)》-2024.7.16《大小行存贷增速差延续分化—6月央行信贷收支表要点解读》-2024.7.15《需求主导的货币信贷新节奏—6月金融数据点评》-2024.7.12“挤水分”后量价平衡发展,关注红利策略扩散——上市银行2024年中报业绩前瞻刘呈祥(分析师)吴文鑫(分析师)丁黄石(分析师)liuchengxiang@kysec.cn证书编号:S0790523060002wuwenxin@kysec.cn证书编号:S0790524060002dinghuangshi@kysec.cn证书编号:S0790524040004业绩前瞻:2024H1营收和净利增速仍承压,但增速较Q1或有改善预计上市银行2024H1营收yoy为-1.4%,归母净利润yoy为-0.3%,增速较2024Q1分别上升0.3pct、0.3pct。其中,国有行/股份行/城商行/农商行的营收yoy分别为-1.7%/-3.3%/+5.7%/+4.3%,归母净利润yoy分别为-1.5%/+0.9%/+4.1%/+3.8%。业绩归因:规模扩张动能减弱,息差拖累边际减轻净利息收入:压力有所减轻,挤水分后量价平衡发展。Q2扩表速度有所放缓,“手工补息”整改下信贷节奏有所扰动。规模扩张:弱化考核+挤水分,增速或边际下降。我们预计2024H1上市银行生息资产平均余额yoy或为11.0%,其中国有行/股份行/城商行/农商行同比分别增长13.2%/4.8%/12.0%/7.0%。净息差:受益于“挤水分”,降幅较Q1或有收窄。监管弱化对存贷增速的考核,更注重收入的考核,银行主动优化信贷结构,减少低质贷款比如低息短贷和票据贴现。更为重要的是,手工补息禁令使得部分银行的存...

发表评论取消回复