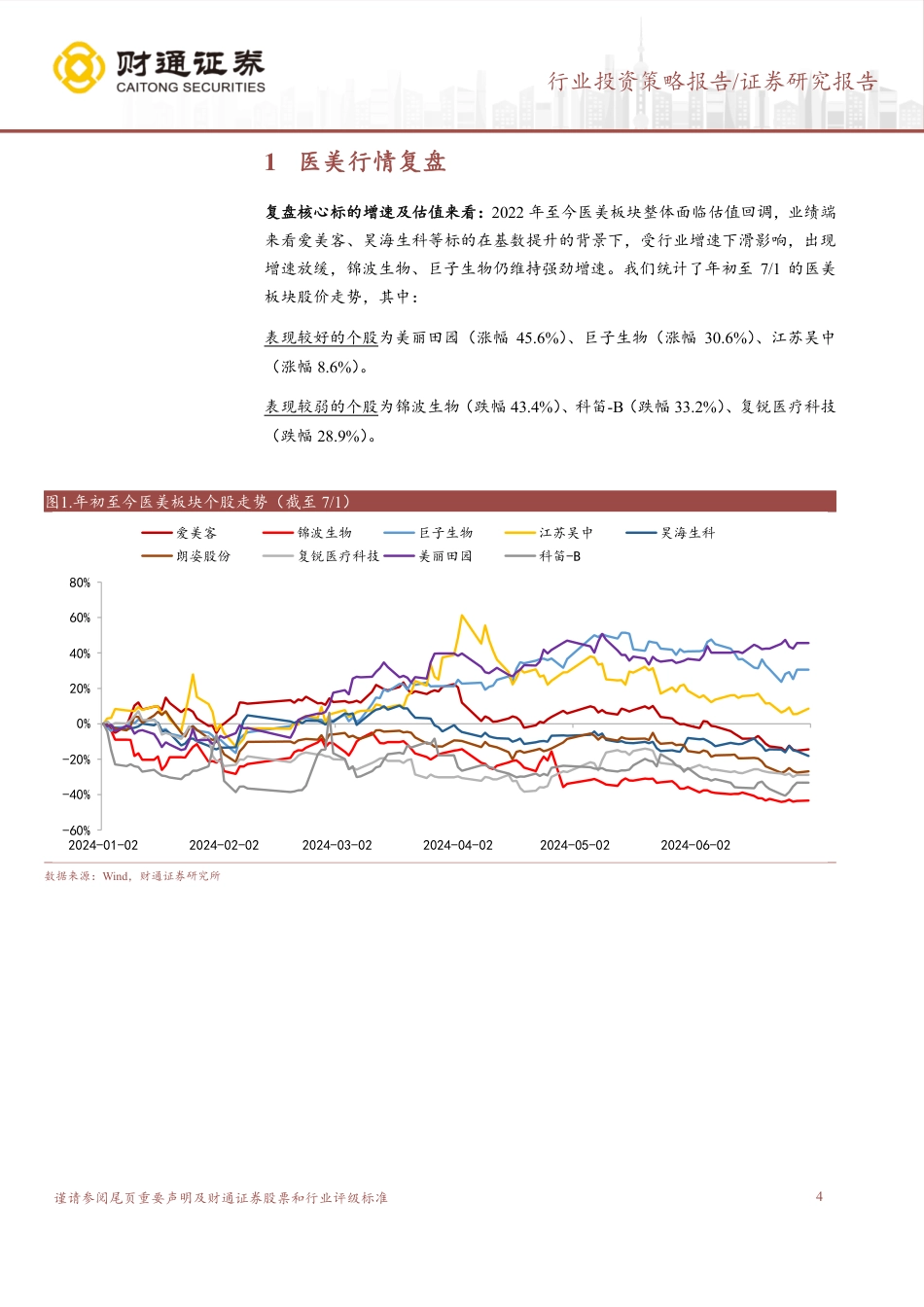

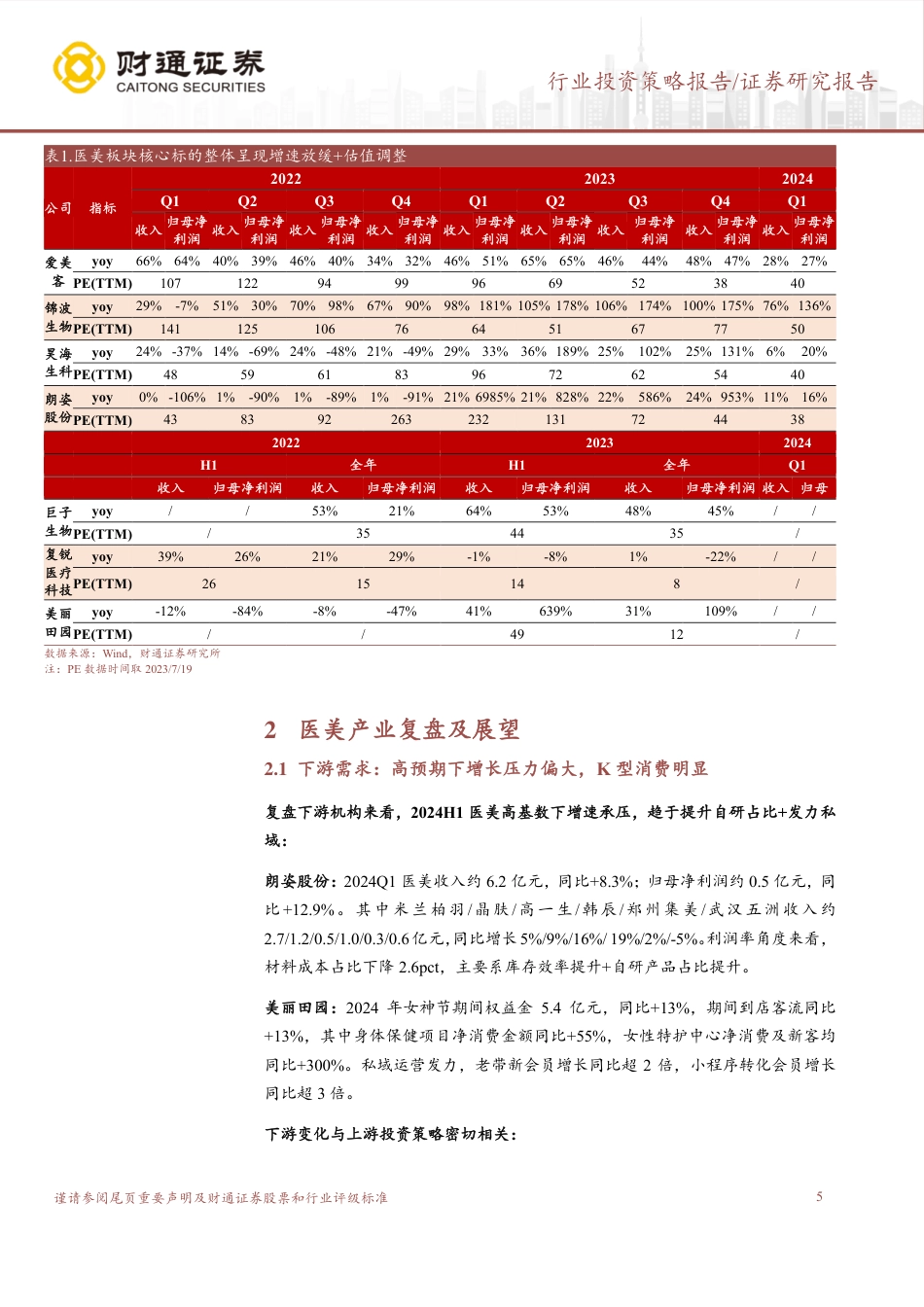

请阅读最后一页的重要声明!医美中期策略:关注高景气细分赛道及新品催化证券研究报告投资评级:看好(维持)最近12月市场表现分析师刘洋SAC证书编号:S0160521120001liuyang01@ctsec.com联系人李梦萱limx@ctsec.com相关报告1.《诺和诺德减重司美获批,医美迈入减法时代》2024-06-282.《医美业绩总结:对标海外具备高成长性,关注品类迭代》2024-05-223.《新股专题报告(二)——芭薇股份(837023.BJ)》2024-03-12核心观点医美2024H1行情复盘:复盘核心标的增速及估值来看:2022年至今医美板块整体面临估值回调,业绩端来看爱美客、昊海生科等标的在基数提升的背景下,受行业景气度下降影响,出现增速放缓,锦波生物、巨子生物仍维持强劲增速。我们统计了年初至7/1的医美板块股价走势,其中:表现较好的个股为美丽田园(涨幅45.6%)、巨子生物(涨幅30.6%)、江苏吴中(涨幅8.6%);表现较弱的个股为锦波生物(跌幅43.4%)、科笛-B(跌幅33.2%)、复锐医疗科技(跌幅28.9%)。下游需求:高基数下增速承压,趋于提升自研占比+发力私域。2024H1医美下游高基数下增速承压,朗姿股份2024Q1医美收入约6.2亿元,同比+8.3%,材料成本占比下降2.6pct,主要系库存效率提升+自研产品占比提升;美丽田园2024年女神节期间权益金5.4亿元,同比+13%,期间到店客流同比+13%,私域运营发力,老带新会员同比大幅增长。全年来看,据德勤中国与艾尔建美学2024年一季度机构调研,机构端预测2024年手术/皮肤/微整业绩增速分别为4%/12%/11%。医美符合K型消费趋势,一方面高端客户追求品质医美,胶原蛋白、再生等贵价产品受市场欢迎业绩迅速抬升。另一方...

发表评论取消回复