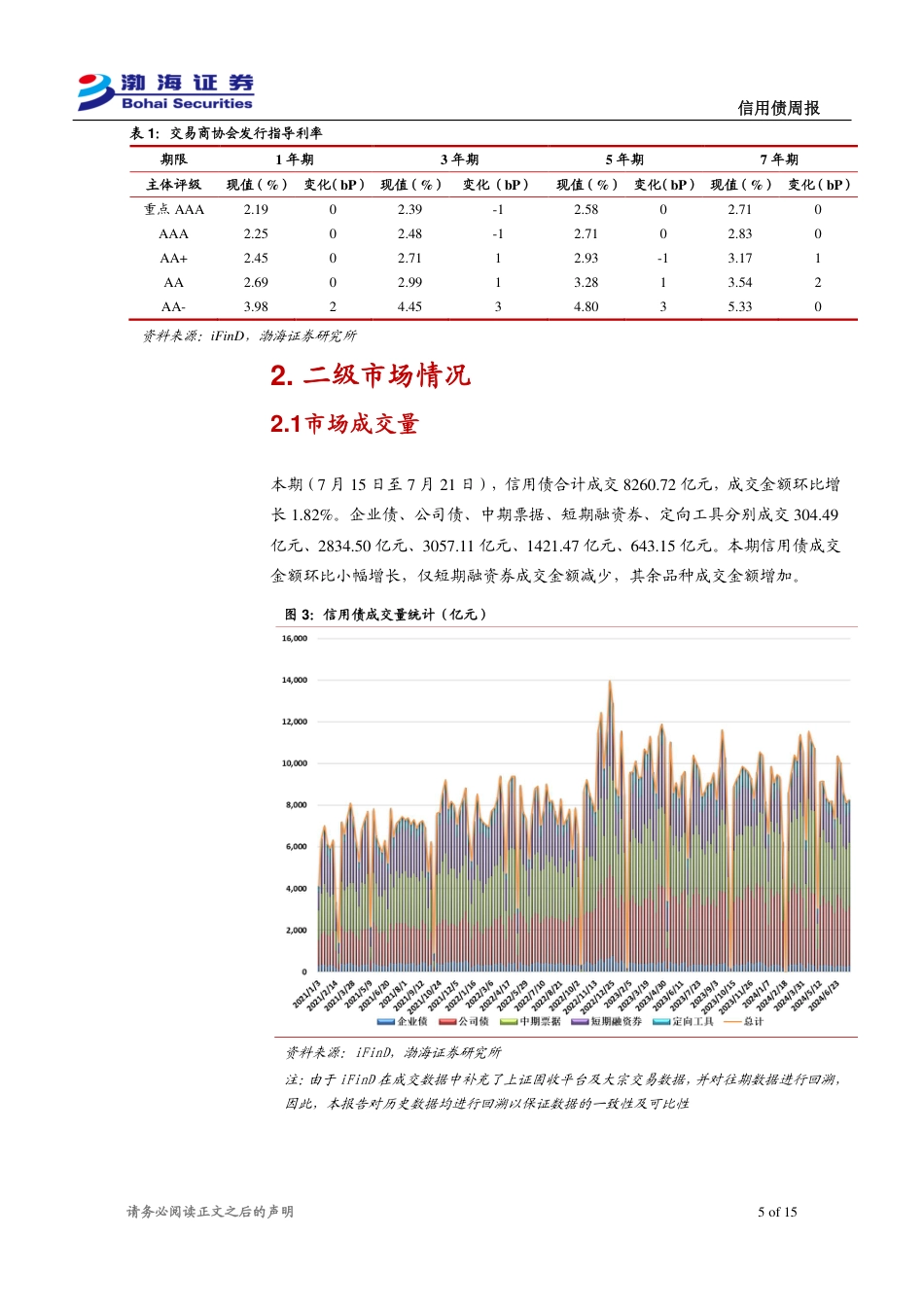

信用债周报请务必阅读正文之后的声明渤海证券股份有限公司具备证券投资咨询业务资格1of15固定收益研究证券研究报告信用债周报证券分析师李济安022-23839175lija@bhzq.com研究助理[Table_IndInvest]王哲语SACNO:S1150122070013022-23839051wangzheyu@bhzq.com核心观点:本期(7月15日至7月21日)发行指导利率多数上行,整体变化幅度为-1BP至3BP。本期信用债发行规模环比下降,企业债、短期融资券发行金额增加,公司债、中期票据、定向工具发行金额减少;信用债净融资额环比减少,各品种净融资额均减少,企业债、短期融资券、定向工具净融资额为负,公司债、中期票据净融资额为正。二级市场方面,本期信用债成交金额环比小幅增长,仅短期融资券成交金额减少,其余品种成交金额增加。收益率方面,本期中短期票据、企业债、城投债收益率全部波动下行。信用利差方面,中短期票据、企业债、城投债信用利差多数收窄。从风险溢价角度看,现阶段配置信用债的性价比不高,但考虑到供求关系仍是债市的重要影响因素,供需平衡前收益率下行趋势难以轻易扭转。因此,顺应趋势,关注震荡行情的机会,在中短期信用下沉和中高等级拉久期策略中灵活抉择有望取得更好的效果,后续仍需关注稳增长政策显效力度对债市形成的扰动。中央和地方持续积极表态并频频推出调整和优化政策引导房地产市场预期修复,托举政策持续发力,但市场复苏依旧在波折中前行,房地产相关指标仍在下降,房地产市场仍处在调整转型过程中,但随着政策效应逐渐释放,市场活跃度有所提升。地产债方面,销售复苏进程将对债券估值产生较大影响,拐点出现前仍需谨慎,长期稳定的资...

发表评论取消回复