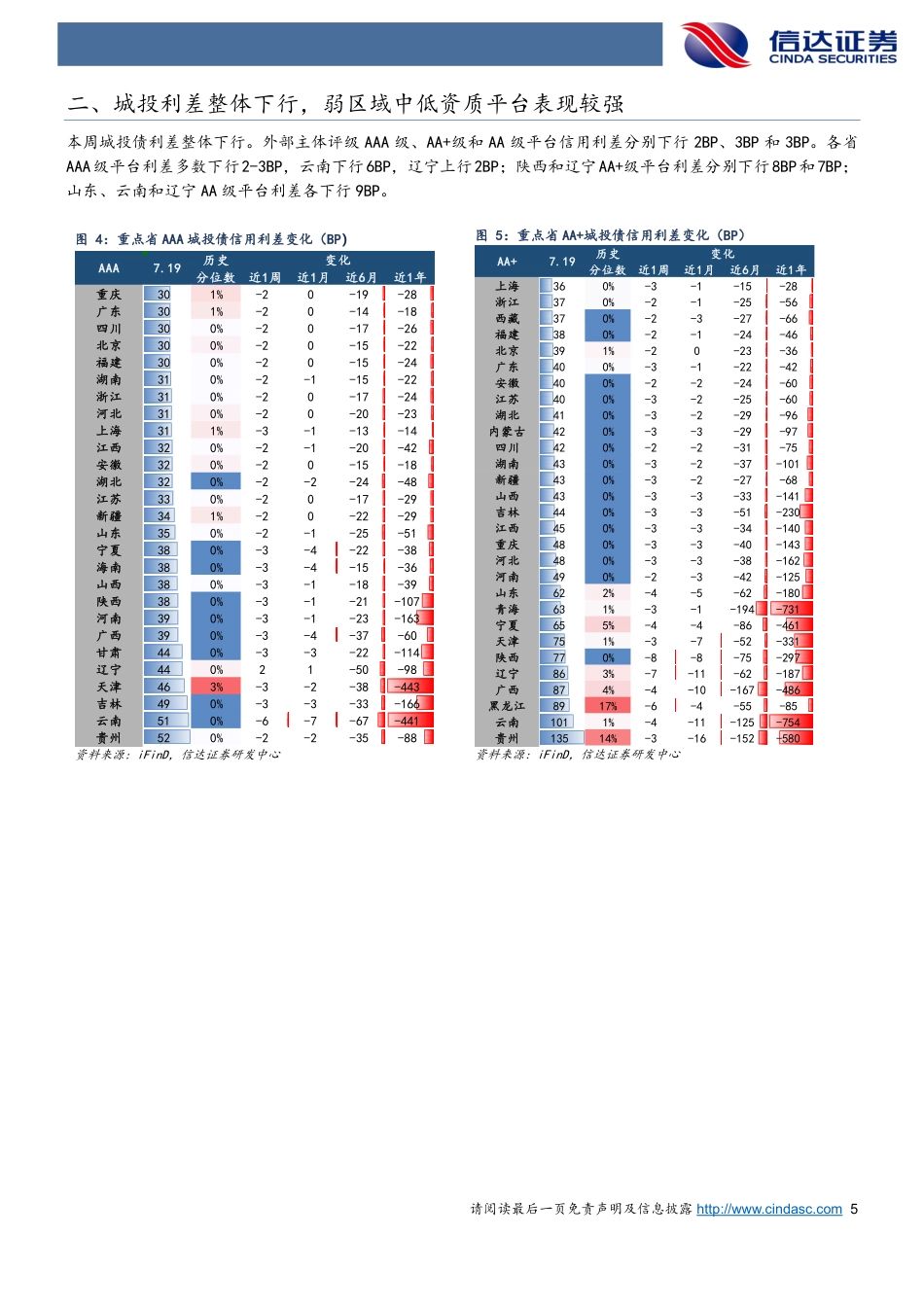

请阅读最后一页免责声明及信息披露http://www.cindasc.com1信用利差延续偏强震荡,短久期弱资质利差压缩更多——信用利差周度跟踪[Table_ReportTime]2024年7月21日[Table_FirstAuthor]李一爽固定收益首席分析师执业编号:S1500520050002联系电话:+8618817583889邮箱:liyishuang@cindasc.com请阅读最后一页免责声明及信息披露http://www.cindasc.com2证券研究报告债券研究[Table_ReportType]专题报告[Table_Author]李一爽固定收益首席分析师执业编号:S1500520050002联系电话:+8618817583889邮箱:liyishuang@cindasc.com信达证券股份有限公司CINDASECURITIESCO.,LTD北京市西城区宣武门西大街甲127号金隅大厦B座邮编:1000313信用利差延续偏强震荡,短久期弱资质利差压缩更多[Table_ReportDate]2024年7月21日[Table_Summary]➢信用利差继续小幅压缩,弱资质品种表现仍较强。本周二十届三中全会召开,但债券市场所受影响有限,大致仍维持震荡格局。尽管资金面边际收紧,1Y期国开债收益率上行2BP,但2Y期、3Y期和5Y期国开债收益率仍分别下行1BP、2BP和3BP。信用债收益率同样继续小幅下行,各期限弱资质品种表现仍较强。具体来看,1Y期AA+级和AAA级品种收益率不变,AA级和AA-级下行1-3BP,2Y期各等级收益率下行2-5BP,3Y期下行1-2BP,5年期下行2-3BP。从信用利差来看,短久期弱资质品种利差压缩相对明显,2Y以内AA+级和AAA级利差下行1-2BP,AA级和AA-级下行3-5BP,3Y期AA级及以上品种利差保持平稳,AA-级下行1BP,5Y期AA+级和AAA级利差保持平稳,AA级和AA-级各下行1BP。1Y期AA/AA-评级利差下行2BP,其他评级利差下行0-1BP。各评级3Y...

发表评论取消回复