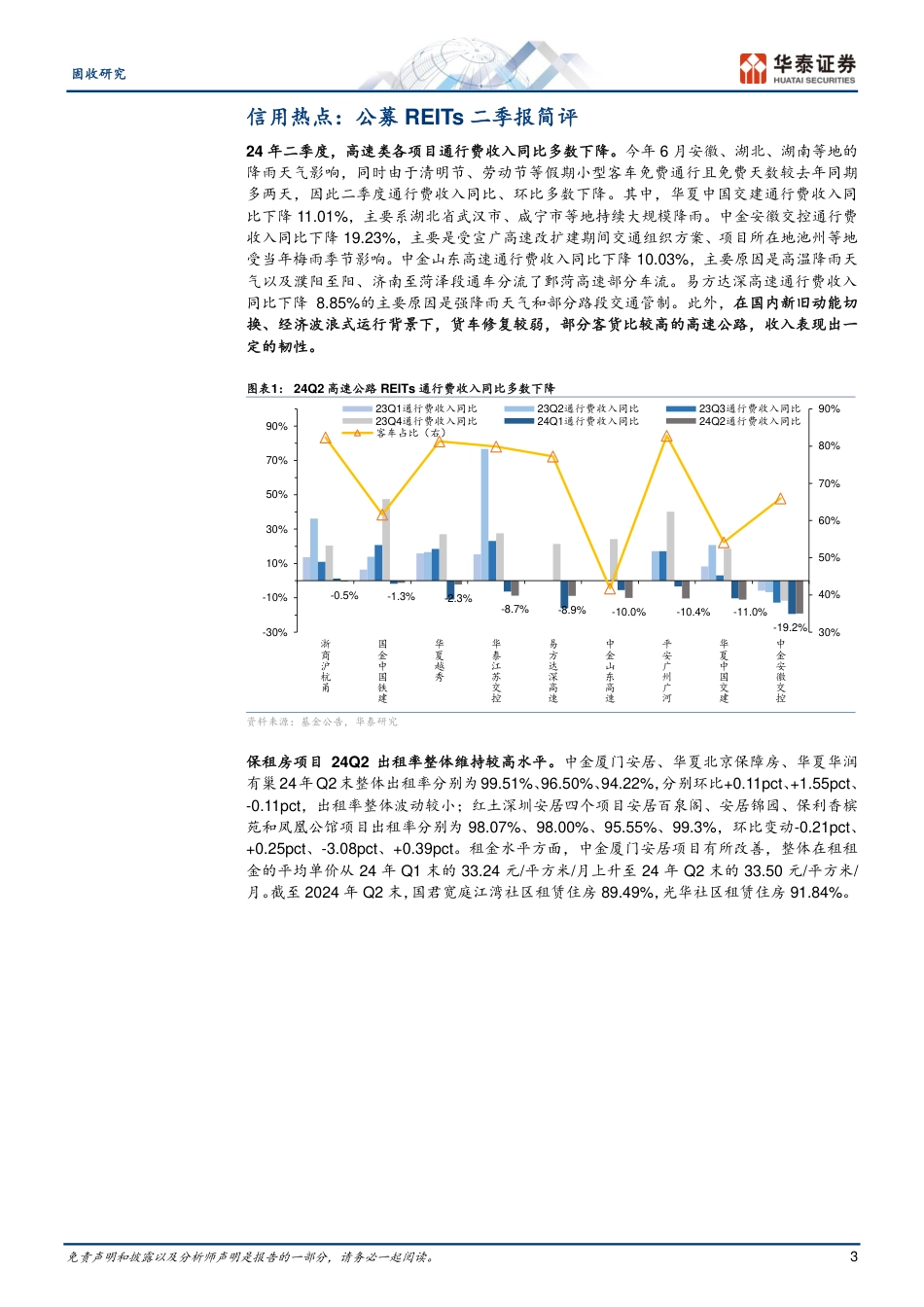

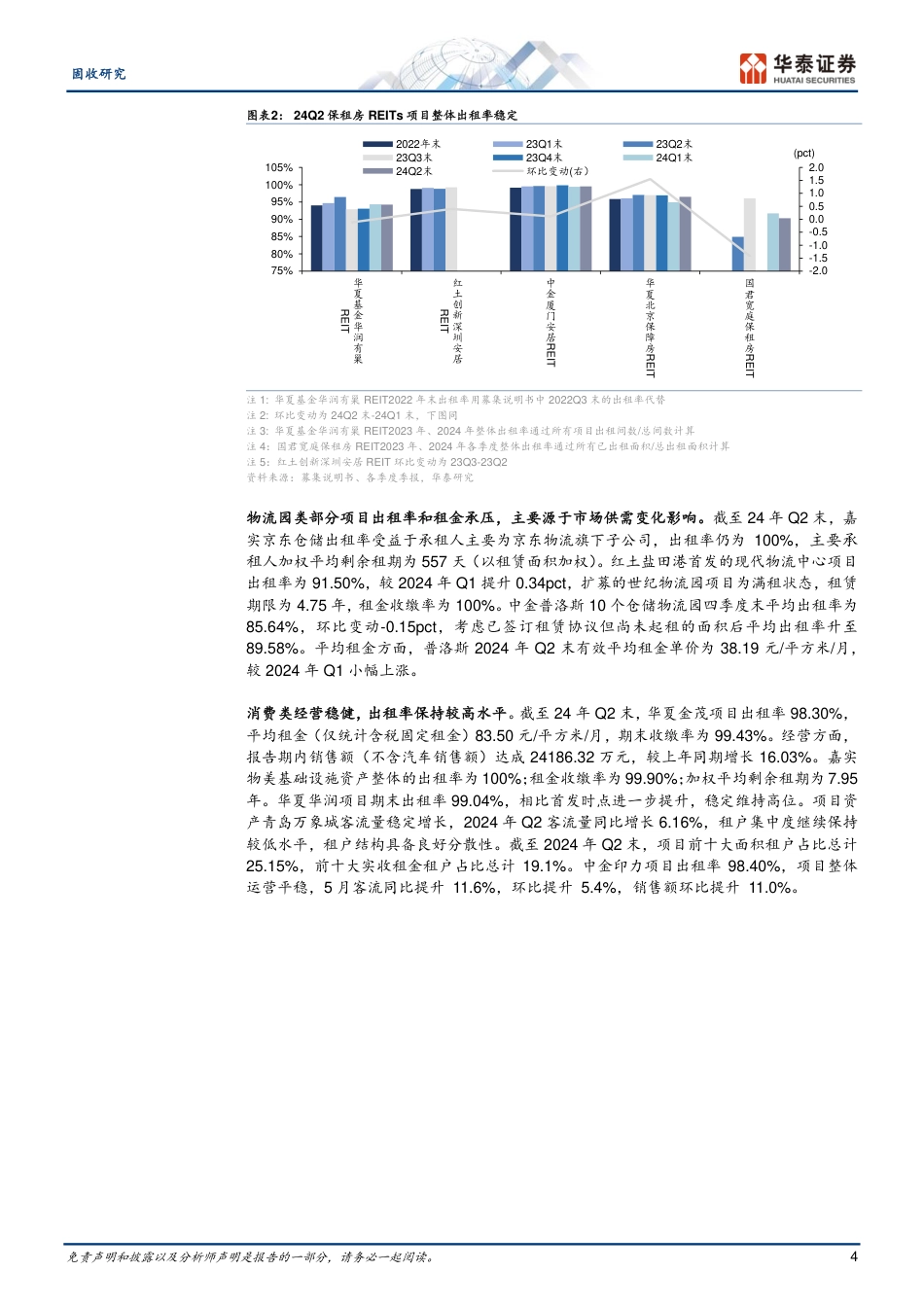

免责声明和披露以及分析师声明是报告的一部分,请务必一起阅读。1固收信用周报:公募REITs二季报简评华泰研究研究员王晓宇SACNo.S0570524070005wangxiaoyu@htsc.com+(86)1063211166研究员仇文竹SACNo.S0570521050002qiuwenzhu@htsc.com+(86)1063211166研究员文晨昕SACNo.S0570520110003SFCNo.BSF414wenchenxin@htsc.com+(86)2128972068研究员朱沁宜SACNo.S0570523080005SFCNo.BTF199zhuqinyi@htsc.com+(86)1063211166联系人向怡乔SACNo.S0570124020005xiangyiqiao@htsc.com+(86)21289722282024年7月22日│中国内地固定收益周报信用热点:公募REITs二季报简评从经营业绩看,高速业绩同比下滑,多数项目与预期值存在一定差距,保租房、环保、消费较为稳定,能源资产受季节性影响,二季度业绩有所波动,产业园表现分化,物流园存在租金下滑、出租率下降的现象。“资产荒”背景下,非银机构配置压力仍大,REITs作为较高分红、风险适中、较低相关性的资产,具备一定配置价值,截至2024年7月19日,特许经营权类REITs分派率为8.27%,而产权类REITs分派率为4.78%。我们建议关注经营稳定性较强、具备一定韧性的资产,如保租房、环保、消费等,能源基础设施存在季节性波动,估值回调后可适当增配。市场回顾:资金面紧平衡,中长期信用债表现突出上周资金面整体紧平衡,政策面无明显利空,中长期信用债表现突出。2024年7月15日至2024年7月19日,信用债收益率多数下行,其中5-10Y品种表现突出,中高等级与低等级5-10Y分别下行3BP、5BP左右,体现久期策略仍然奏效。二永债方面,上周经历7月缴税期,短端受税期走款影响小幅上行1BP左右,但3-7Y中...

发表评论取消回复