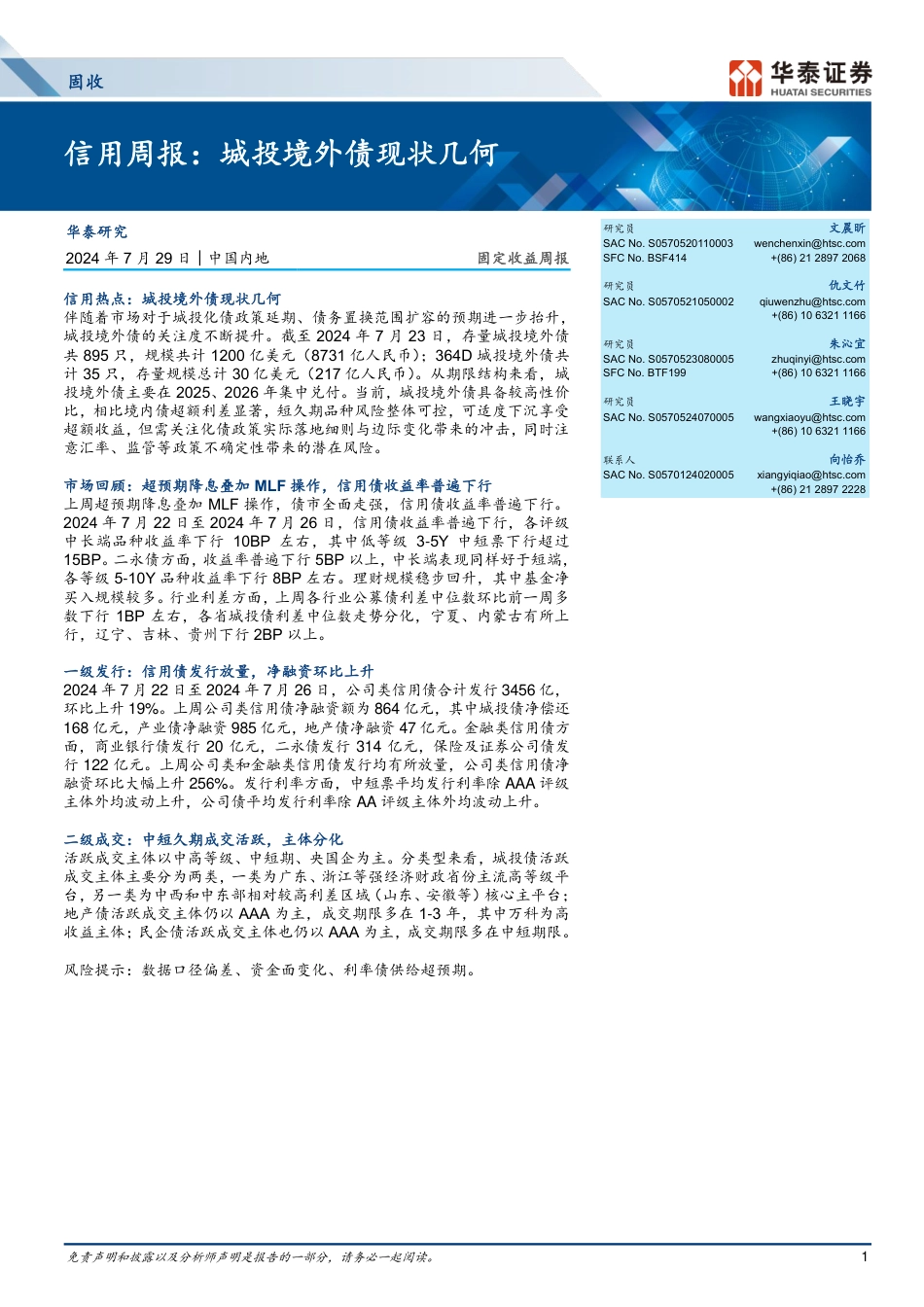

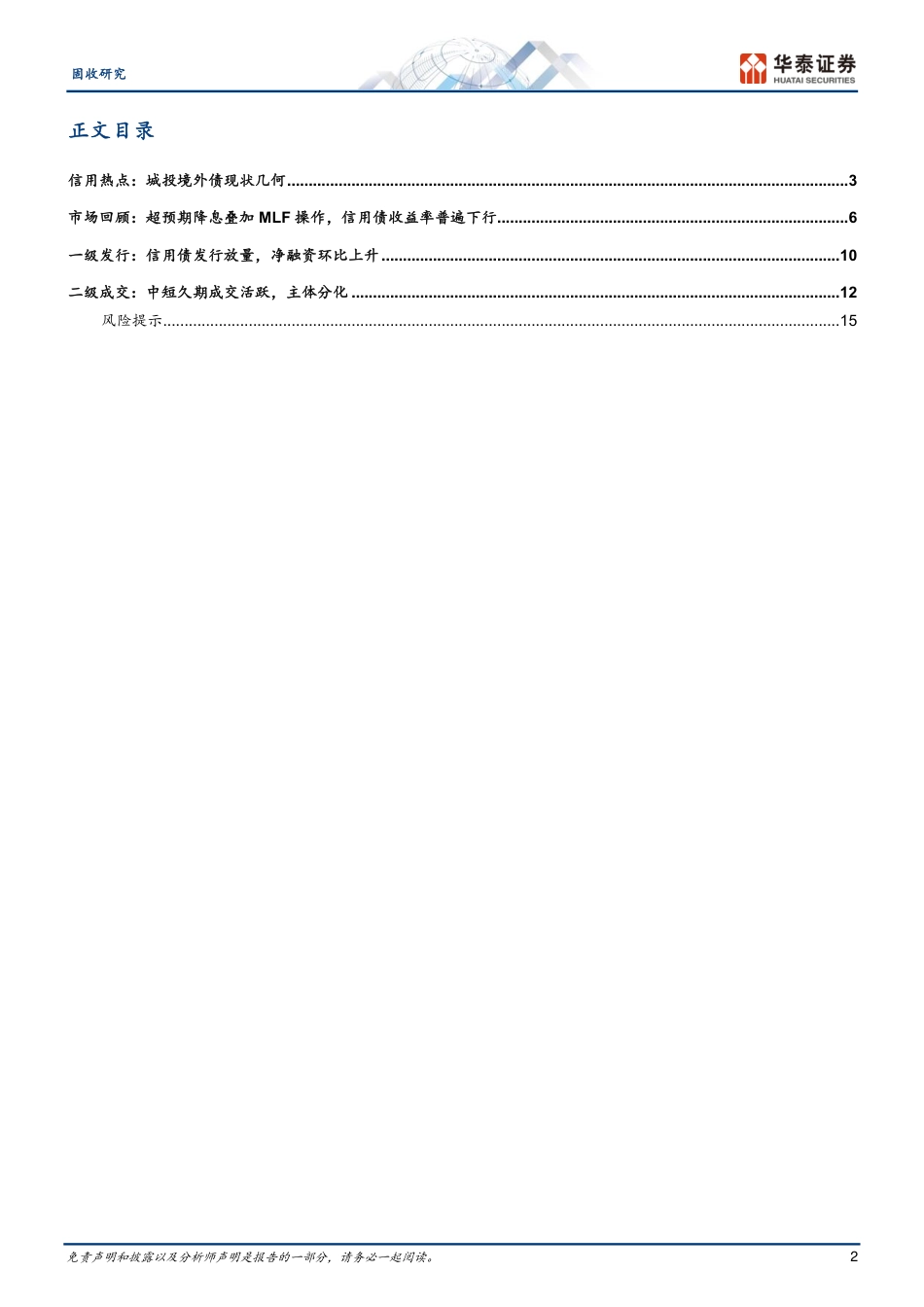

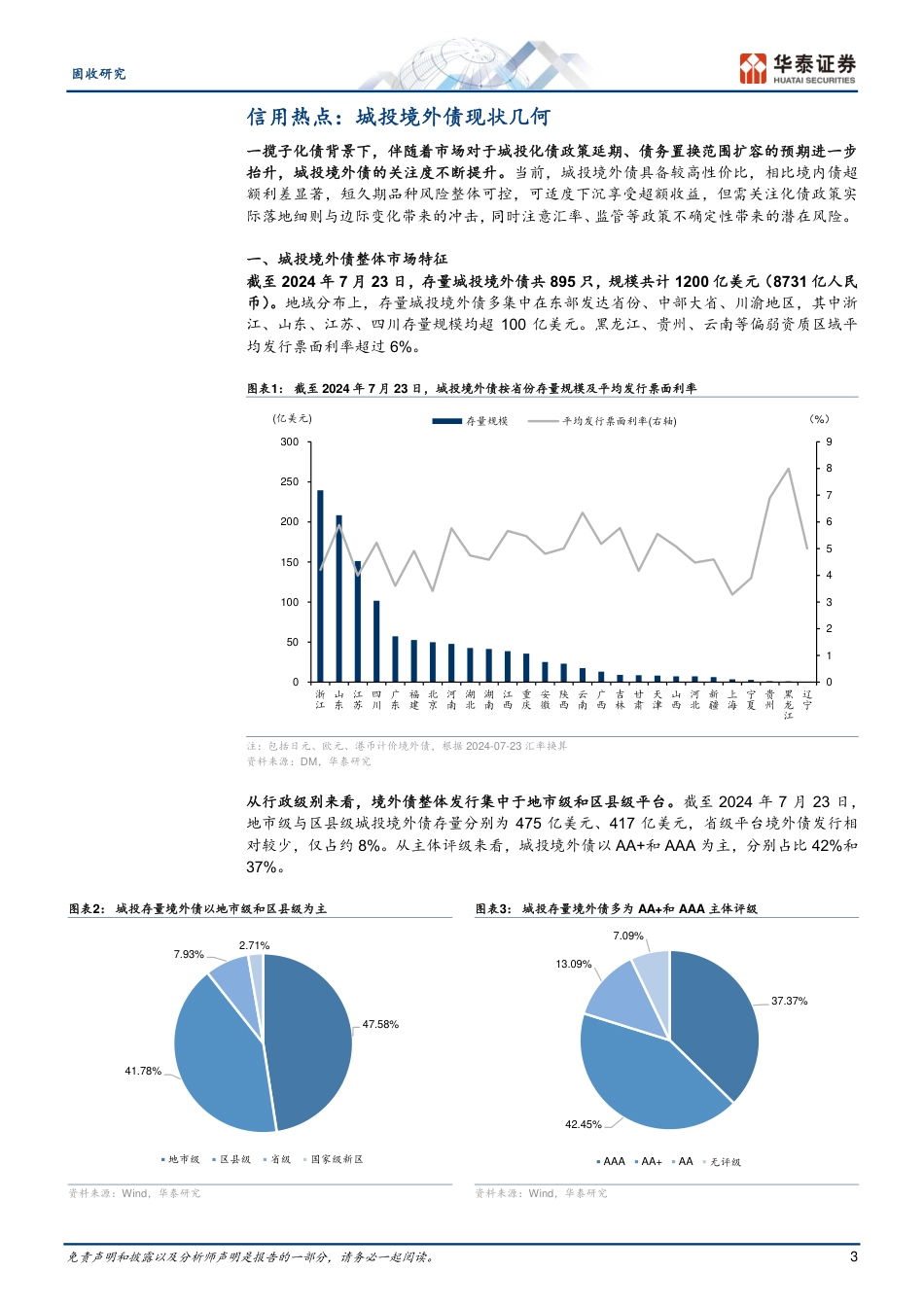

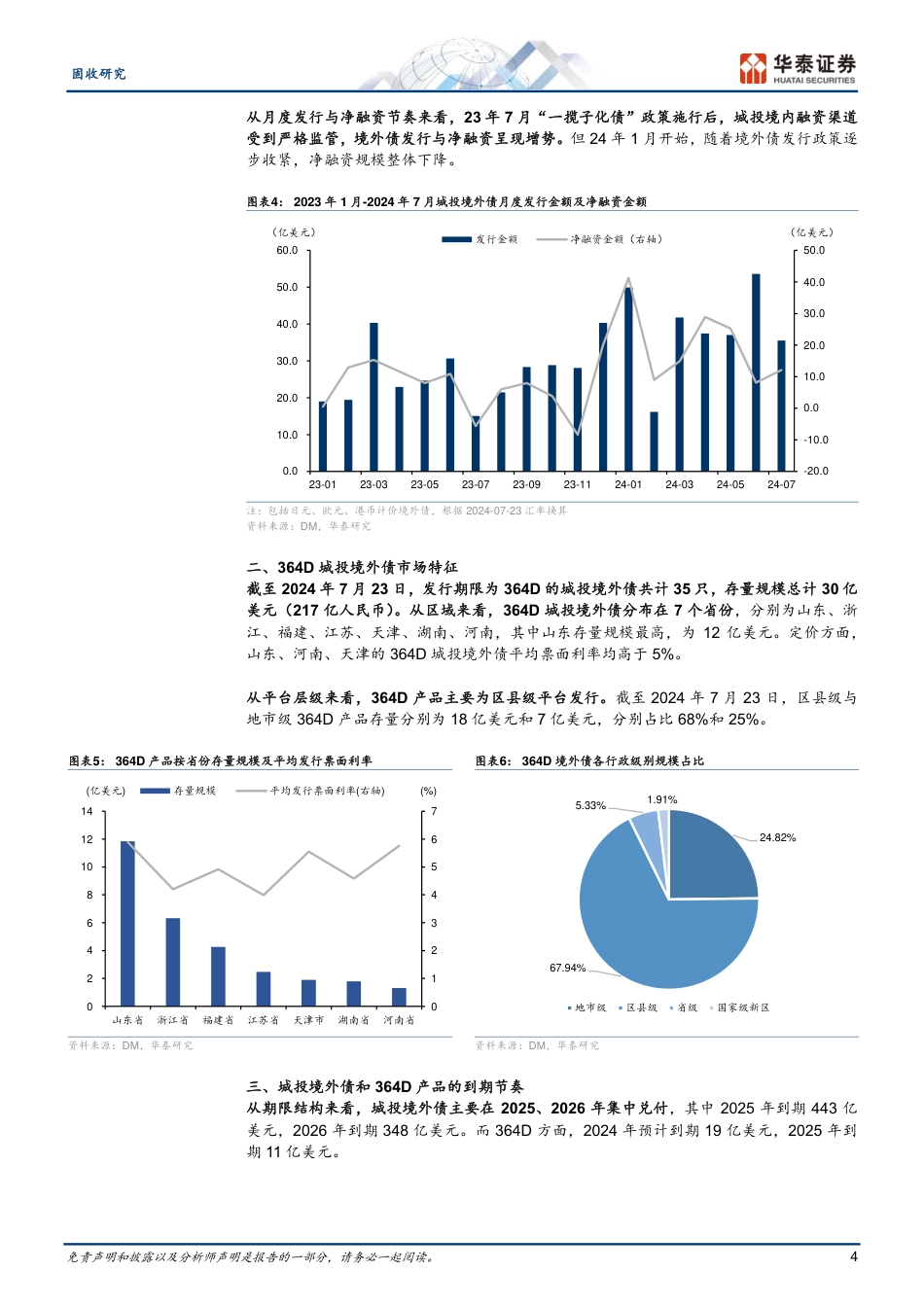

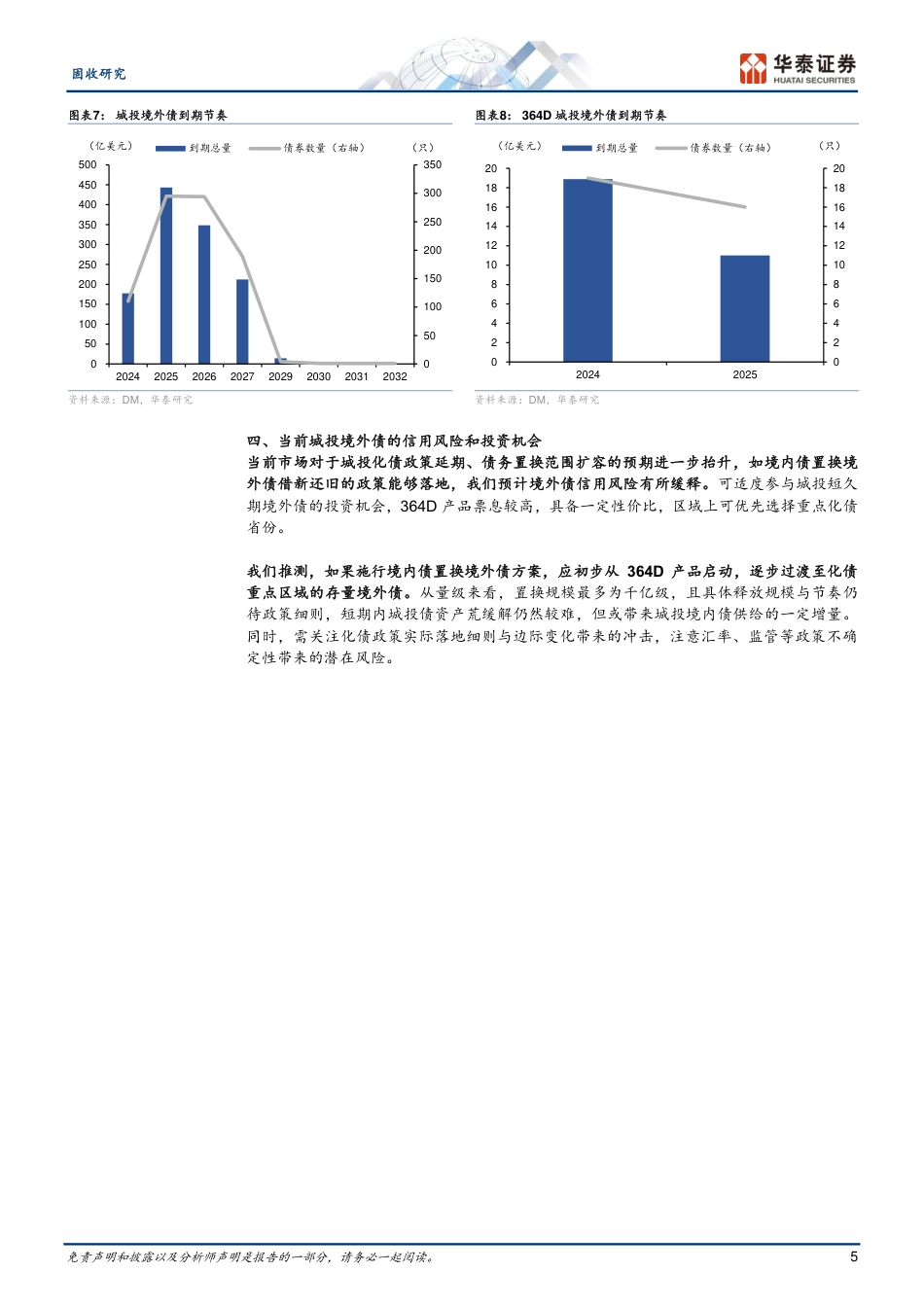

免责声明和披露以及分析师声明是报告的一部分,请务必一起阅读。1固收信用周报:城投境外债现状几何华泰研究研究员文晨昕SACNo.S0570520110003SFCNo.BSF414wenchenxin@htsc.com+(86)2128972068研究员仇文竹SACNo.S0570521050002qiuwenzhu@htsc.com+(86)1063211166研究员朱沁宜SACNo.S0570523080005SFCNo.BTF199zhuqinyi@htsc.com+(86)1063211166研究员王晓宇SACNo.S0570524070005wangxiaoyu@htsc.com+(86)1063211166联系人向怡乔SACNo.S0570124020005xiangyiqiao@htsc.com+(86)21289722282024年7月29日│中国内地固定收益周报信用热点:城投境外债现状几何伴随着市场对于城投化债政策延期、债务置换范围扩容的预期进一步抬升,城投境外债的关注度不断提升。截至2024年7月23日,存量城投境外债共895只,规模共计1200亿美元(8731亿人民币);364D城投境外债共计35只,存量规模总计30亿美元(217亿人民币)。从期限结构来看,城投境外债主要在2025、2026年集中兑付。当前,城投境外债具备较高性价比,相比境内债超额利差显著,短久期品种风险整体可控,可适度下沉享受超额收益,但需关注化债政策实际落地细则与边际变化带来的冲击,同时注意汇率、监管等政策不确定性带来的潜在风险。市场回顾:超预期降息叠加MLF操作,信用债收益率普遍下行上周超预期降息叠加MLF操作,债市全面走强,信用债收益率普遍下行。2024年7月22日至2024年7月26日,信用债收益率普遍下行,各评级中长端品种收益率下行10BP左右,其中低等级3-5Y中短票下行超过15BP。二永债方面,收益率普遍下行5BP以上,中长端表现同样好于短端,各等级5-10Y品种收益率下行8BP...

发表评论取消回复