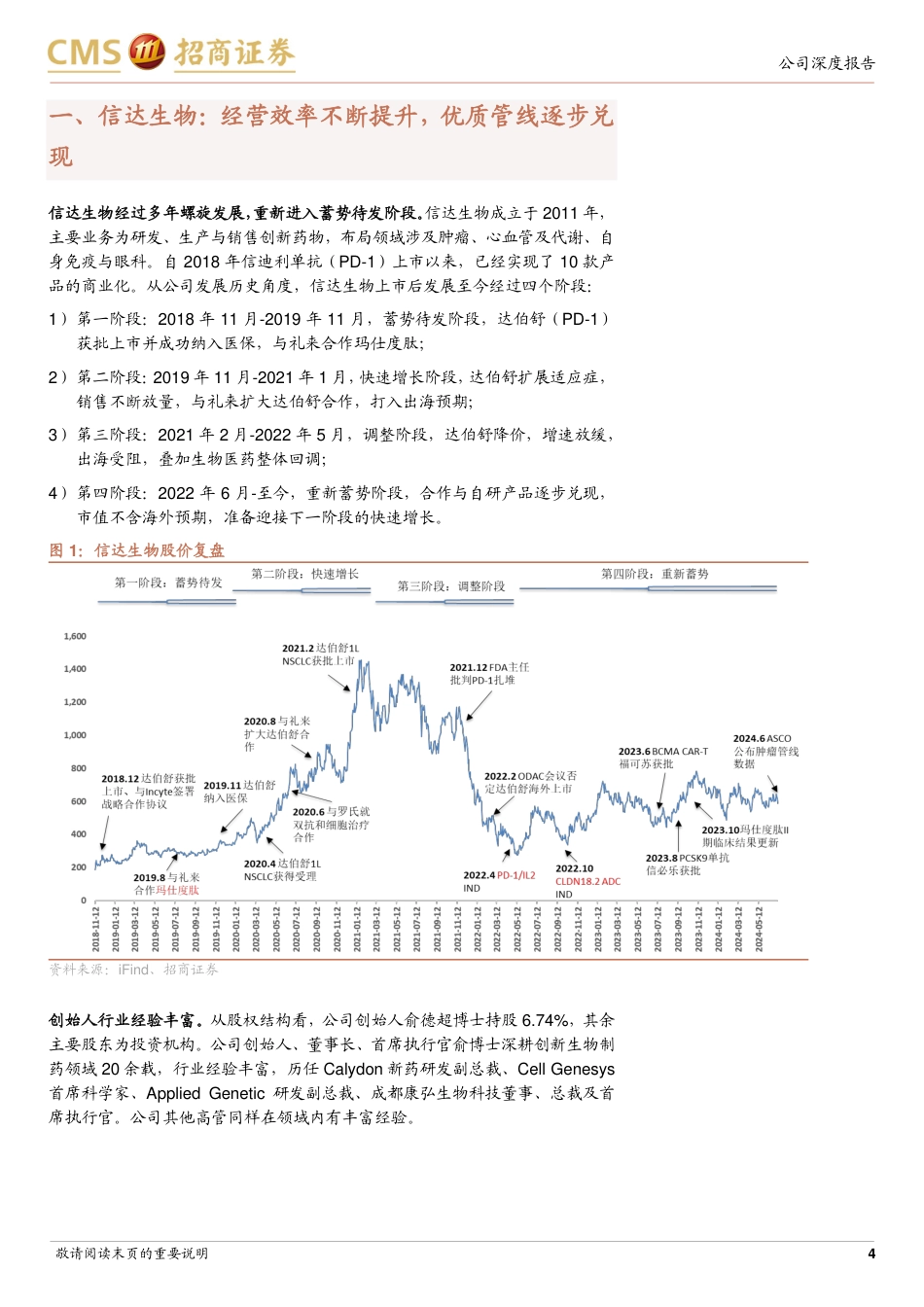

2024年07月30日强烈推荐(首次)全球创新可持续成长,效率提升研发管线兑现消费品/生物医药目标估值:NA当前股价:36.8港元信达生物作为国内领先的Biopharma公司,运营效率不断提升,且保持一如既往的高临床推进效率。同时其自研管线产品逐步兑现上市,早期管线中又不乏具备出海潜力品种。我们认为信达生物有望进入加速成长阶段,首次覆盖,给予“强烈推荐”投资评级。❑信达生物:经营效率不断提升,优质管线逐步兑现。信达生物自上市以来经历蓄势待发、快速增长、夯实调整、重新蓄势四个阶段。近年来随着产品的上市放量,公司经营效率不断提升,亏损逐年收窄。在产品研发周期上,信达生物逐步迎来管线兑现阶段,代表产品玛仕度肽已经申报上市。同时公司保持一如既往的高临床推进效率,早期管线中又不乏IBI-363(PD-1/IL-2双抗)具备出海潜力品种,信达生物有望进入加速成长阶段。❑全球创新布局四大领域产品。抗肿瘤领域:“IO+ADC”双强优势。IBI-363创新α-biased结构设计,初期临床数据表明有效性具备竞争力,安全性良好,具备出海潜力。IBI-343为全球首个进入III期临床的CLDN18.2ADC,适应症向胰腺癌拓展。抗肿瘤领域其他产品同样快速推进。心血管及代谢领域:重磅品种进度领先。玛仕度肽减重适应症已经申报上市,同时具备适应症拓展能力。国产首个PCSK9单抗托莱西单抗正在放量。高尿酸血症领域差异化布局XO抑制剂。自身免疫领域:管线差异化布局。IBI-112(IL-23p19单抗)差异化分子设计,延长给药时间间隔,国产进度领先。全球创新布局针对OX40L、CD40L单抗,IL-4α/TSLP双抗。眼科领域:致力提升治疗标准,解决未满足临床...

发表评论取消回复