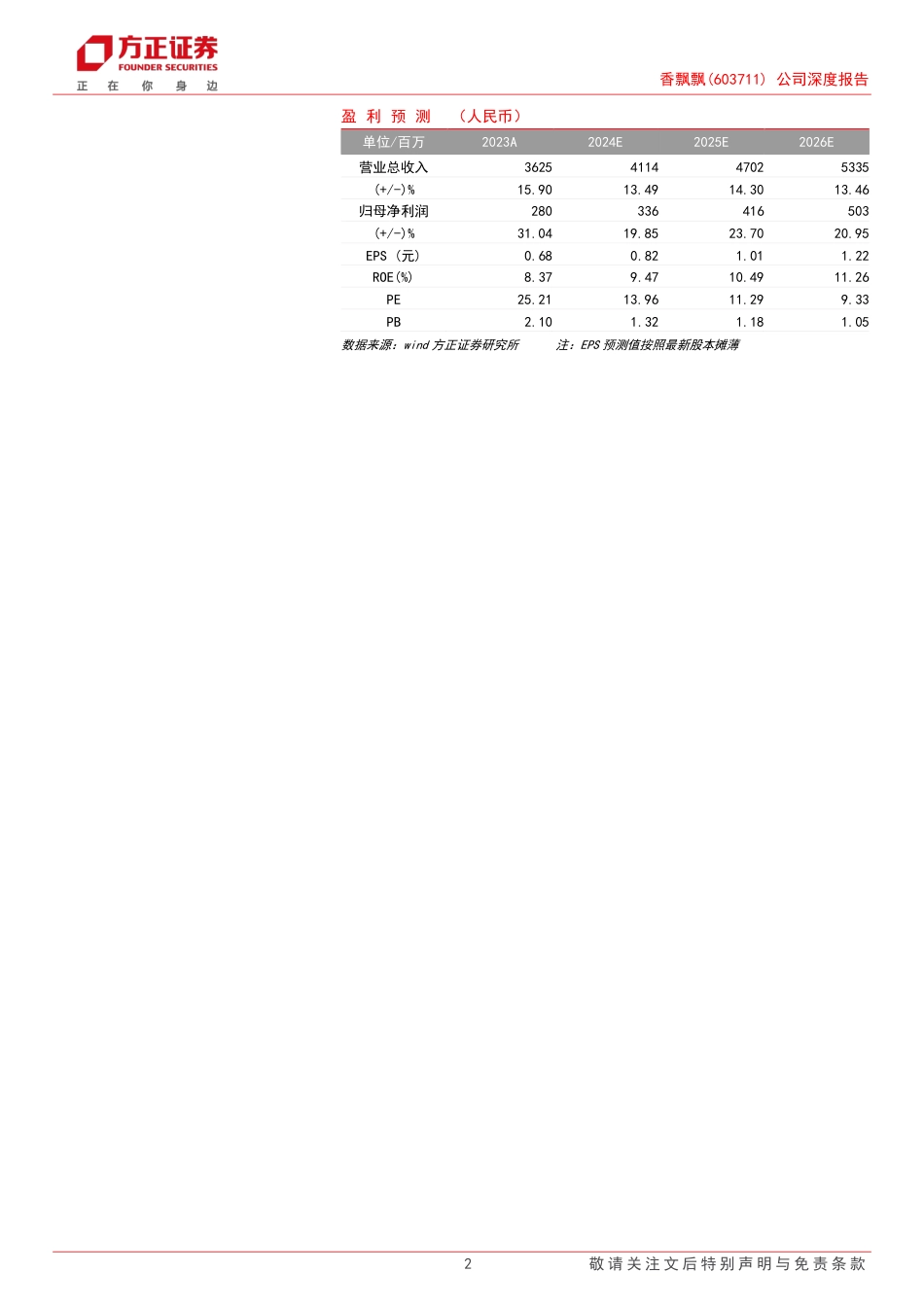

公司研究2024.07.301敬请关注文后特别声明与免责条款香飘飘(603711)公司深度报告稳冲泡拓即饮,路远行则将至分析师王泽华登记编号:S1220523060002推荐(首次)公司信息行业软饮料最新收盘价(人民币/元)11.42总市值(亿)(元)46.9152周最高/最低价(元)19.43/11.15历史表现数据来源:wind方正证券研究所相关研究杯装冲泡奶茶稳居龙头,坚持“冲泡+即饮”双轮驱动,未来可期。香飘飘是中国杯装冲泡奶茶开创者,2005年首款杯装奶茶推向市场至今,公司保持了杯装奶茶的领先地位,当前市占率依旧保持60%以上。2016年,公司成功登陆上交所,成为“中国奶茶第一股”。2017年,公司确立了“双轮驱动”的战略,以Meco和兰芳园两大品牌切入即饮赛道,并在2019年将Meco果汁培育成十亿级的现象级大单品。由于疫情原因,公司冬季冲泡日常消费及礼赠场景受到影响,即饮业务在校园等主要消费场景受限的情况下,Meco果汁茶短期承压。随着2023年疫后消费整体复苏,公司冲泡和即饮均迎来恢复,2023年公司营收同比增长9.37%。同年,公司成立即饮销售团队,独立运作即饮业务,积极寻找专职经销商,以期发力更高效运营即饮业务。2023年底,公司聘请快消品经验丰富的职业经理人担任CEO,并已受让公司5%的股份,彰显对公司的发展信心。冲泡业务短期存在疫后恢复的空间,中长期需第二曲线提供增量。中国杯装冲泡奶茶历经多年的发展行业格局较为稳定,公司市占率领先。当前公司冲泡产品的销量较2018-2020年峰值存在10%以上的修复空间,有望实现恢复性增长。从公司量价角度来看,过去近十年,公司多次针对经典、好料系列进行提价,实现产品结构的提升,但当前公...

发表评论取消回复