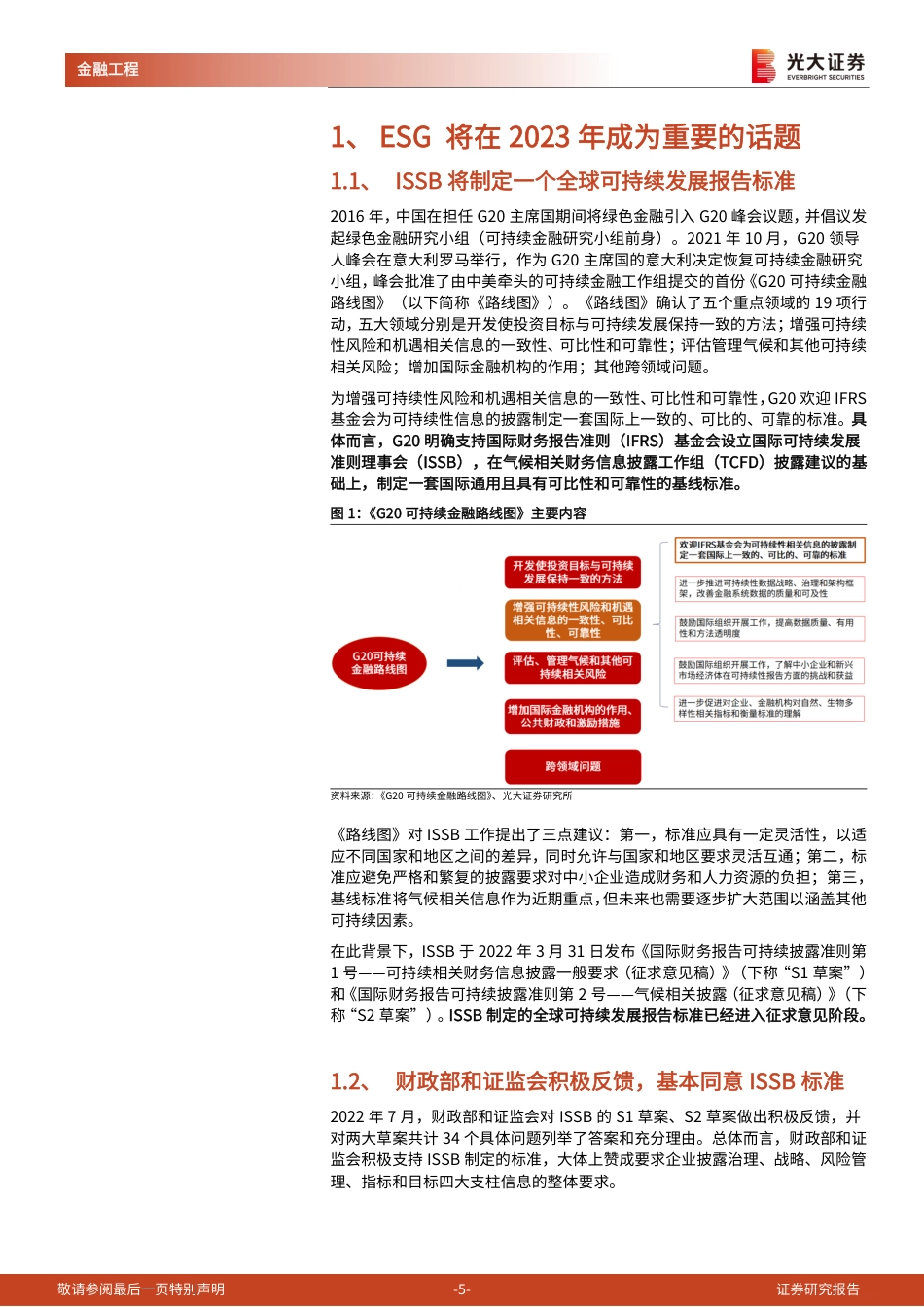

敬请参阅最后一页特别声明-1-证券研究报告2023年2月15日总量研究构建金融行业ESG评级体系,议题选择、权重设置如何更具子行业可比性?——ESG系列研究之四ESG将在2023年成为重要的话题:近期,ESG相关国际标准相继推出。国际可持续发展准则理事会(ISSB)将制定一个全球可持续发展报告标准,获得了财政部和证监会的积极反馈;同时,欧洲议会和理事会也批准了《企业可持续发展报告指令》(CSRD),并制定了可持续发展报告披露标准(ESRS)。2023年全球将加速ESG标准的统一进程。当下迫切需要建立本土化ESG评级体系:ESG正在逐渐成为重要博弈点,发达市场与新兴市场的博弈、披露可持续相关信息付出成本与获得收益之间的博弈、大型企业与中小型企业的博弈在ESG领域显露头角。中国需要能够准确衡量中国式现代化的ESG评级体系。金融机构的实质性议题怎么筛?为了筛选出既能衡量金融机构现有社会责任成就、又能持续引导金融机构高质量发展的实质性议题,我们经过了四道筛选:第一道筛选是筛选国际ESG信息披露要求的指标,这将帮助我们剔除不太适用的国际指标,完成ESG披露框架的国际标准衔接;第二道筛选是筛选交易所ESG披露框架的聚焦议题,这将帮助我们直接找到现有基础设施建设条件下数据可获得的指标;第三道筛选是筛选涉及金融机构的ESG信息披露政策,这将帮助我们了解金融业的披露现状和披露要求;第四道筛选是从中国的政策文件中筛选金融业社会责任实质性议题,这将帮助我们更好的了解金融机构独具中国特色的社会责任。构建金融业的ESG评级体系:我们构建金融业评级体系时将既考虑银行业、证券业和保险业的差异性,又考虑三个子行...

发表评论取消回复