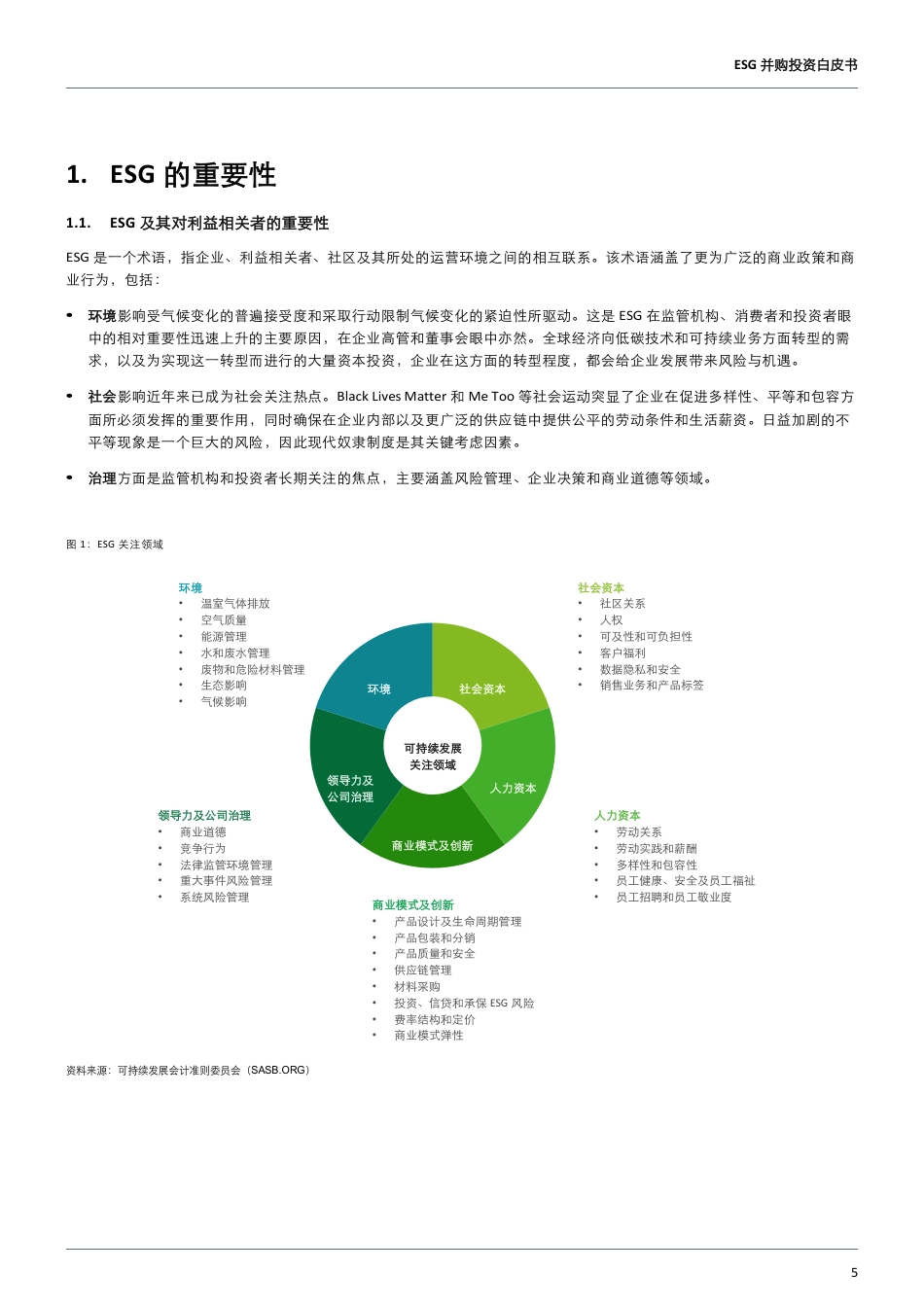

ESG并购投资白皮书注:下述指南是基于2022年由英格兰及威尔士特许会计师协会(ICAEW)在英国首次出版并刊登于ICAEW.com,出版名为《企业金融最佳商业行为指南第69期—ESG并购投资》。对于因使用、依赖和/或采纳改编版本和/或任何相关材料中提出的概念、内容、观点、数据、信息和/或论据而可能直接和/或间接导致的任何损失、损害赔偿、费用和/或任何法律诉讼和/或索赔和/或和解和/或其他款项,ICAEW不承担任何责任和/或义务。提请读者注意向合格的第三方专家寻求独立的法律和专业建议,不要依赖改编版本中的任何数据、信息和/或其他材料的准确性、主张和/或预期变化。目录引言41.ESG的重要性51.1.ESG及其对利益相关者的重要性51.2.ESG绩效是运营价值和投资者估值的驱动因素71.3.企业如何应对ESG重要性的上升82.ESG及并购战略92.1.ESG是并购战略的一大因素92.2.ESG驱动型并购与ESG意识型并购102.3.气候适应型途径下的并购122.4.能源行业ESG并购战略133.并购交易中的ESG评估143.1.了解ESG风险及潜在重大问题143.2.了解ESG绩效163.3.如何衡量ESG的影响223.4.过度关注ESG的“环境”领域253.5.如何确保在交易后履行重要的ESG承诺264.ESG在中国304.1.“ESG”在中国古代的历史积淀304.2.ESG在中国的现状315.结论33关于作者34ESG并购投资白皮书4引言本指南旨在探讨环境、社会和治理方面(ESG)在整个并购生命周期的作用。从近期业务经验的角度出发,就如何将ESG纳入并购过程、如何识别和量化ESG价值和影响潜力以及如何通过交易和持有期间创造最终价值,提供实用指导。ESG与企业绩效之间存在内在联系。近期的研究突出显示了在ESG各重要因素层...

发表评论取消回复