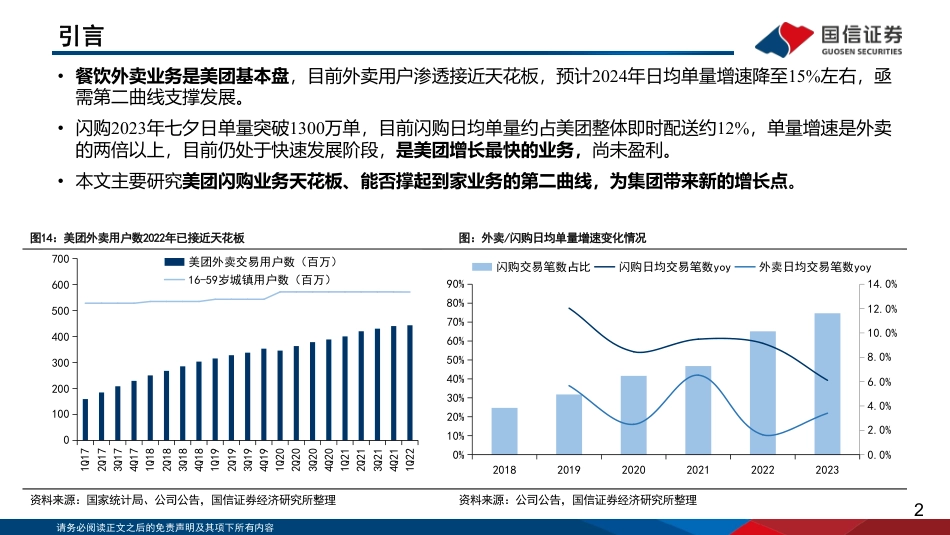

请务必阅读正文之后的免责声明及其项下所有内容2024年05月24日美团(3690.HK)深度系列一:即时零售成为到家第二增长曲线公司研究·海外公司深度报告互联网·互联网Ⅱ投资评级:买入(维持评级)证券研究报告|证券分析师:张伦可证券分析师:曾光证券分析师:钟潇证券分析师:陈淑媛联系人:王颖婕0755-819826510755-821508090755-82132098021-603754310755-81983057zhanglunke@guosen.com.cnzengguang@guosen.com.cnzhongxiao@guosen.com.cnchenshuyuan@guosen.com.cnwangyingjie1@guosen.com.cnS0980521120004S0980511040003S0980513100003S0980524030003请务必阅读正文之后的免责声明及其项下所有内容引言•餐饮外卖业务是美团基本盘,目前外卖用户渗透接近天花板,预计2024年日均单量增速降至15%左右,亟需第二曲线支撑发展。•闪购2023年七夕日单量突破1300万单,目前闪购日均单量约占美团整体即时配送约12%,单量增速是外卖的两倍以上,目前仍处于快速发展阶段,是美团增长最快的业务,尚未盈利。•本文主要研究美团闪购业务天花板、能否撑起到家业务的第二曲线,为集团带来新的增长点。2图14:美团外卖用户数2022年已接近天花板图:外卖/闪购日均单量增速变化情况资料来源:国家统计局、公司公告,国信证券经济研究所整理资料来源:公司公告,国信证券经济研究所整理01002003004005006007001Q172Q173Q174Q171Q182Q183Q184Q181Q192Q193Q194Q191Q202Q203Q204Q201Q212Q213Q214Q211Q22美团外卖交易用户数(百万)16-59岁城镇用户数(百万)0.0%2.0%4.0%6.0%8.0%10.0%12.0%14.0%0%10%20%30%40%50%60%70%80%90%201820192020202120...

发表评论取消回复