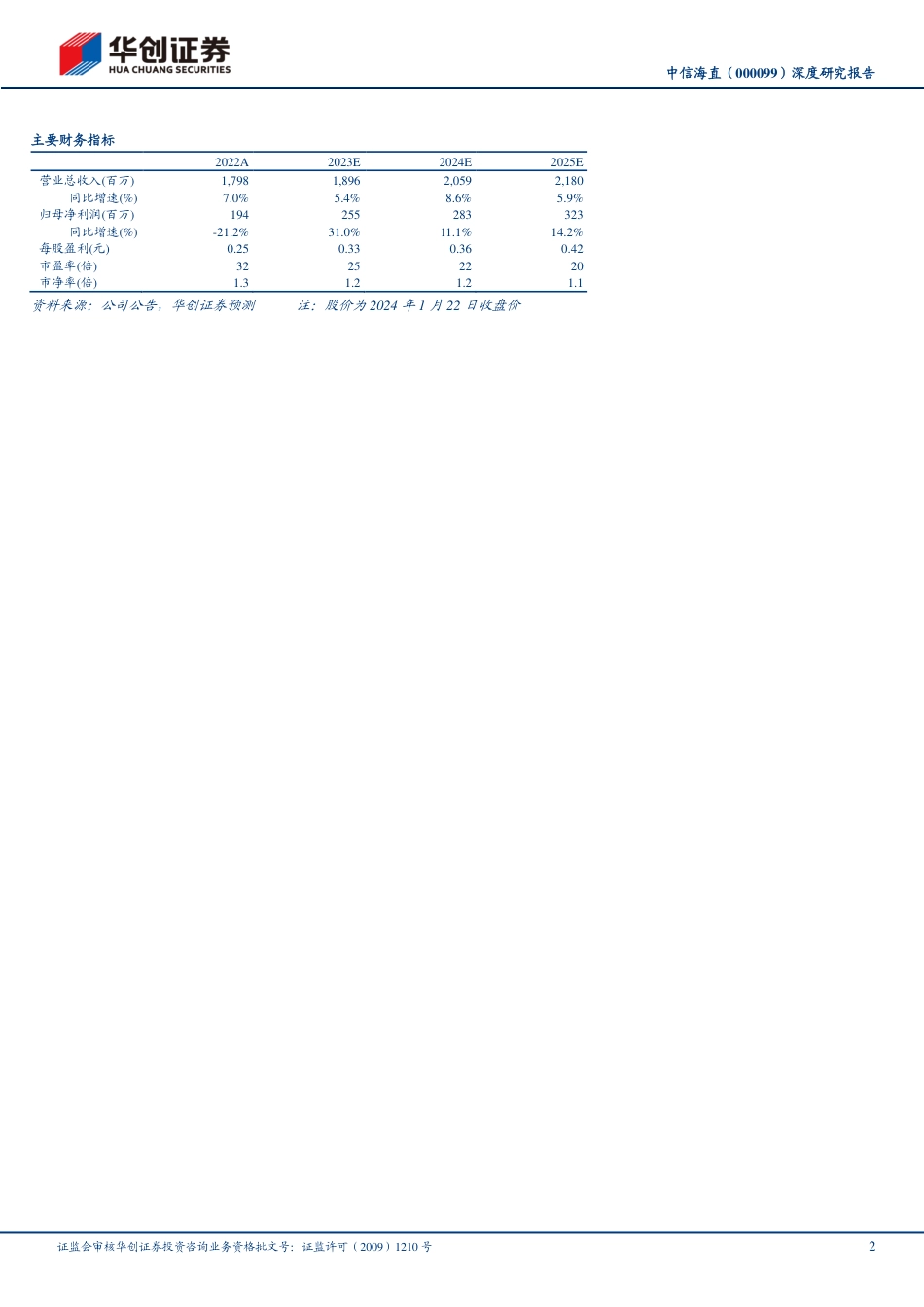

证券研究报告证监会审核华创证券投资咨询业务资格批文号:证监许可(2009)1210号未经许可,禁止转载公司研究航空2024年01月24日中信海直(000099)深度研究报告推荐(首次)低空经济步入发展快车道,通航龙头第二增长曲线迎红利——低空经济系列研究(2)当前价:8.11元中信海直:我国通用航空市场龙头企业。1)公司民用直升机机队规模亚洲领先。公司实际控制人为中信集团,截至2023年6月,公司拥有直升机89架和3架无人机,是亚洲地区最大的民用直升机机队。2)海上石油服务是当前最主要业务构成,中海油是公司第一大客户。2022年来自中海油收入占比67.8%,同时在为中海油提供相关服务中份额最大(公司相关收入是南航通航的2.5倍左右)。3)财务数据:收入稳中有升,利润相对稳定,资产负债率低。公司2013~2022年收入CAGR约为4.7%,利润平均约2亿左右(个别年份因油价低位运行、海上业务低迷导致利润较低)。2013-22年平均单机收入为2081万元,单机净利为260万元,单小时收入4.17万,单小时利润0.52万元。资产负债率:近6年逐年下降,从2017年末的45.5%已经降至23Q3的16.3%。成本端:2022年人工成本占比24%,航材及航油消耗占比19%,折旧及分摊成本占比25%,为核心三项成本。我国低空经济迎重要发展机遇,我们预计将进入产业发展快车道。1)美国通航市场的启示:万亿级别产业、低空消费是主力军。a)美国通航产业创造了万亿级别经济贡献。2022年美国通用飞机保有量约为21.3万架,约占全球48%,通航产业2019年为美国创造约2470亿美元的经济贡献(超万亿人民币),提供了约120万个就业岗位。b)航空消费市场是主力。2018年美国...

发表评论取消回复