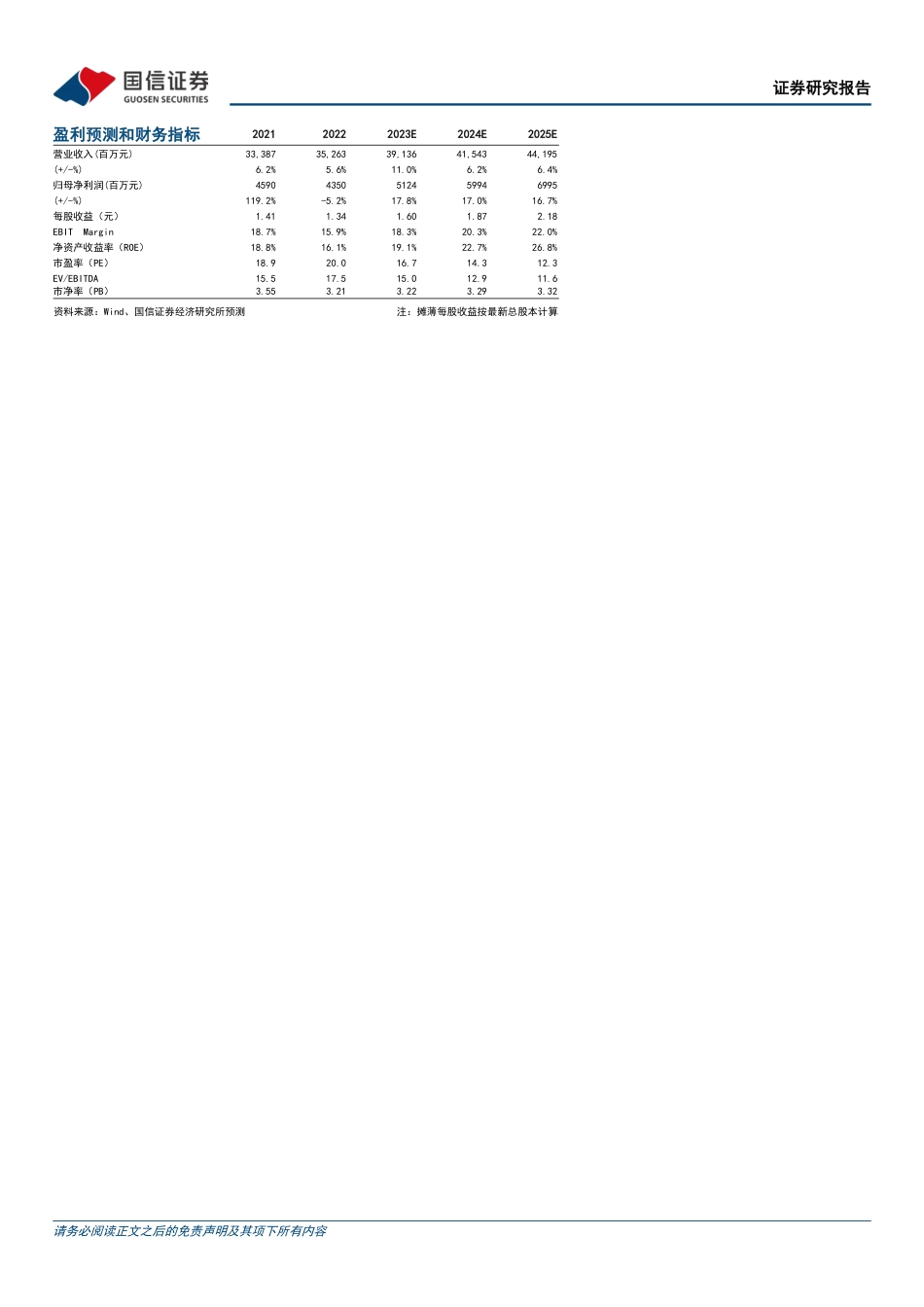

请务必阅读正文之后的免责声明及其项下所有内容证券研究报告|2024年02月04日买入华润啤酒(00291.HK)国内啤酒龙头,续战高端、降本增效核心观点公司研究·海外公司深度报告食品饮料·非白酒证券分析师:张向伟证券分析师:杨苑021-60933131021-60933124zhangxiangwei@guosen.com.cnyangyuan4@guosen.com.cnS0980523090001S0980523090003基础数据投资评级买入(维持)合理估值37.68-42.78港元收盘价29.40港元总市值/流通市值95379/95379百万港元52周最高价/最低价64.76/27.55港元近3个月日均成交额343.98百万港元市场走势资料来源:Wind、国信证券经济研究所整理相关研究报告公司主营啤酒业务,啤酒销量全国领先。华润啤酒是国内最大的啤酒制造商,旗下拥有“雪花”、“喜力”等知名啤酒品牌,2022年公司实现啤酒销量1109.6万吨,销量位列国内啤酒市场第一,约占国内啤酒市场三成份额。2021年公司开始布局白酒业务,目前白酒业务收入与利润贡献尚小,啤酒业务仍是公司核心支柱。目前公司啤酒产品中高档/中档/低档产品销量占比约为20%/30%/50%,中、低档产品销量占比相对较大。公司在2017年明确提出高端化发展战略,开启转型升级之路,此后通过升级产品结构以及关闭低效工厂、优化组织结构等举措实现盈利能力显著改善,利润快速增长。啤酒行业存量竞争,龙头引领行业高端化发展。2013年啤酒行业销量达到顶峰,此后逐步回落,啤酒行业存量竞争特点愈发突出,销售均价提升成为行业收入规模扩张的核心驱动力。在此背景下,啤酒企业于2017年前后陆续开启高端化战略转型,并将战略重心从销售体量向增长质量转移,行业迈入高端化发展新时期...

发表评论取消回复