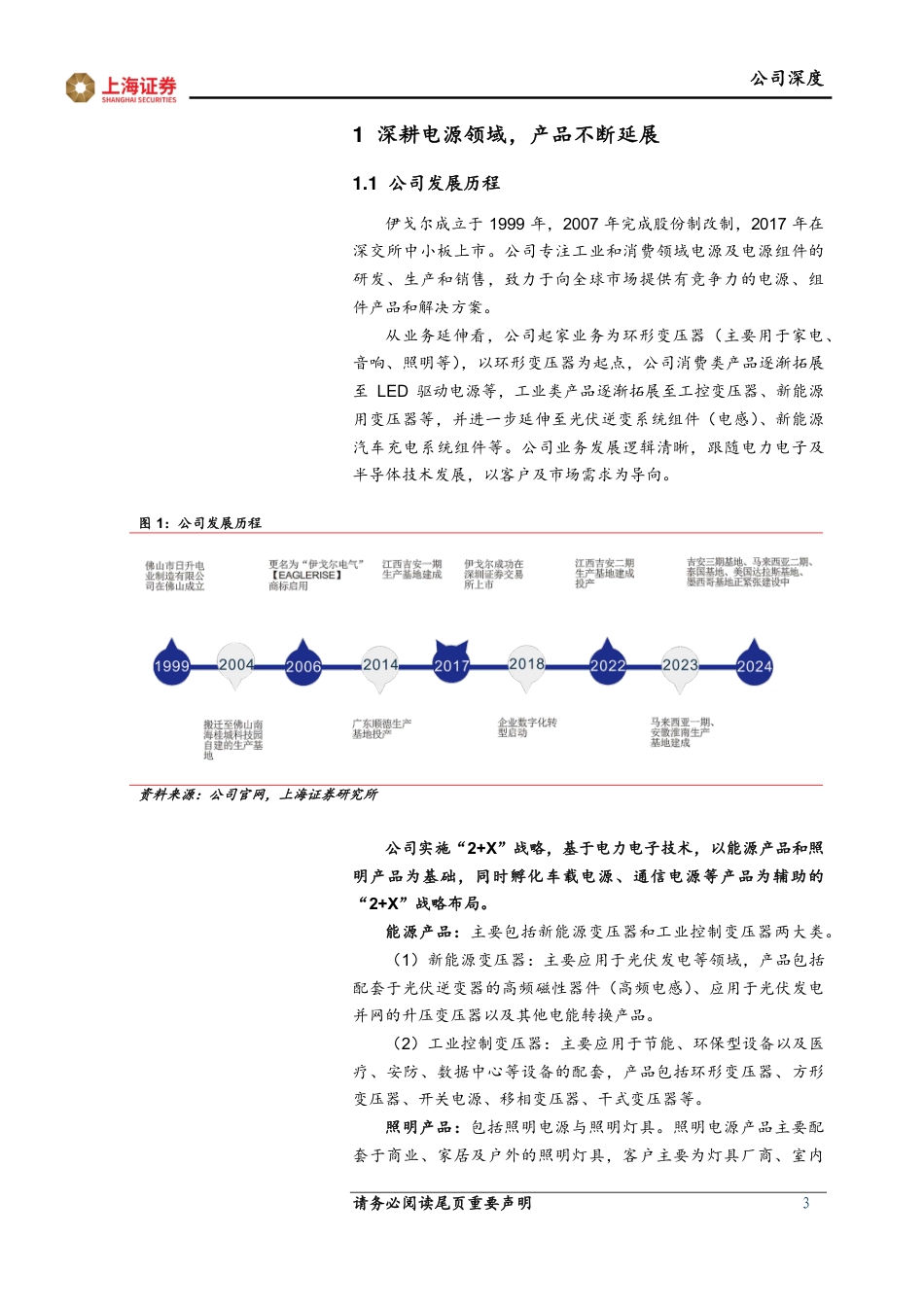

[Table_Stock]伊戈尔(002922)证券研究报告公司深度深耕电源领域,变压器出海迈入快车道——伊戈尔(002922)深度报告[Table_Rating]买入(首次)[Table_Summary]◼投资摘要公司深耕电源领域,产品不断延展公司成立于1999年,2017年上市,公司深耕电源领域,致力于向全球市场提供有竞争力的电源、组件产品和解决方案。公司实施“2+X”战略,基于电力电子技术,以能源产品和照明产品为基础,同时孵化车载电源、通信电源等产品为辅助的“2+X”战略布局。变压器景气度高,公司加速出海受电网升级改造、新能源建设等影响,海外市场变压器需求景气度高,而供给相对产能不足。公司在2020完成了35kV北美升压变的开发,一次性通过UL认证。公司海外销售及售后服务网络较强,同时持续加大渠道布局,直销占比有望增加。公司积极完善全球产能布局,美国、墨西哥工厂正在推进。产品端,变压器产品线不断延伸,从升压变压器逐步延伸到配电变压器、箱式变电站等。磁性元件充分受益光伏需求增长磁性元件/电感是逆变器重要零部件,在逆变器中成本占约14%,属于价值量较高的部件。未来充分受益光伏需求增长。公司新能源业务客户以头部逆变器企业为主,持续拓展中小客户。◼投资建议预计公司2024-2026年分别实现收入43.94、53.56、69.03亿元,同比分别+21.04%、21.90%、+28.88%;归母净利润分别为3.59、4.45、5.90亿元,同比分别+71.44%、+23.93%、+32.72%。当前股价对应2024-2026年PE估值分别为24x、19x、14x,首次覆盖,给予“买入”评级。◼风险提示海外市场拓展不及预期风险、原材料价格波动风险、汇率风险。◼◼数据预测与估值[Table_Finance]单...

发表评论取消回复