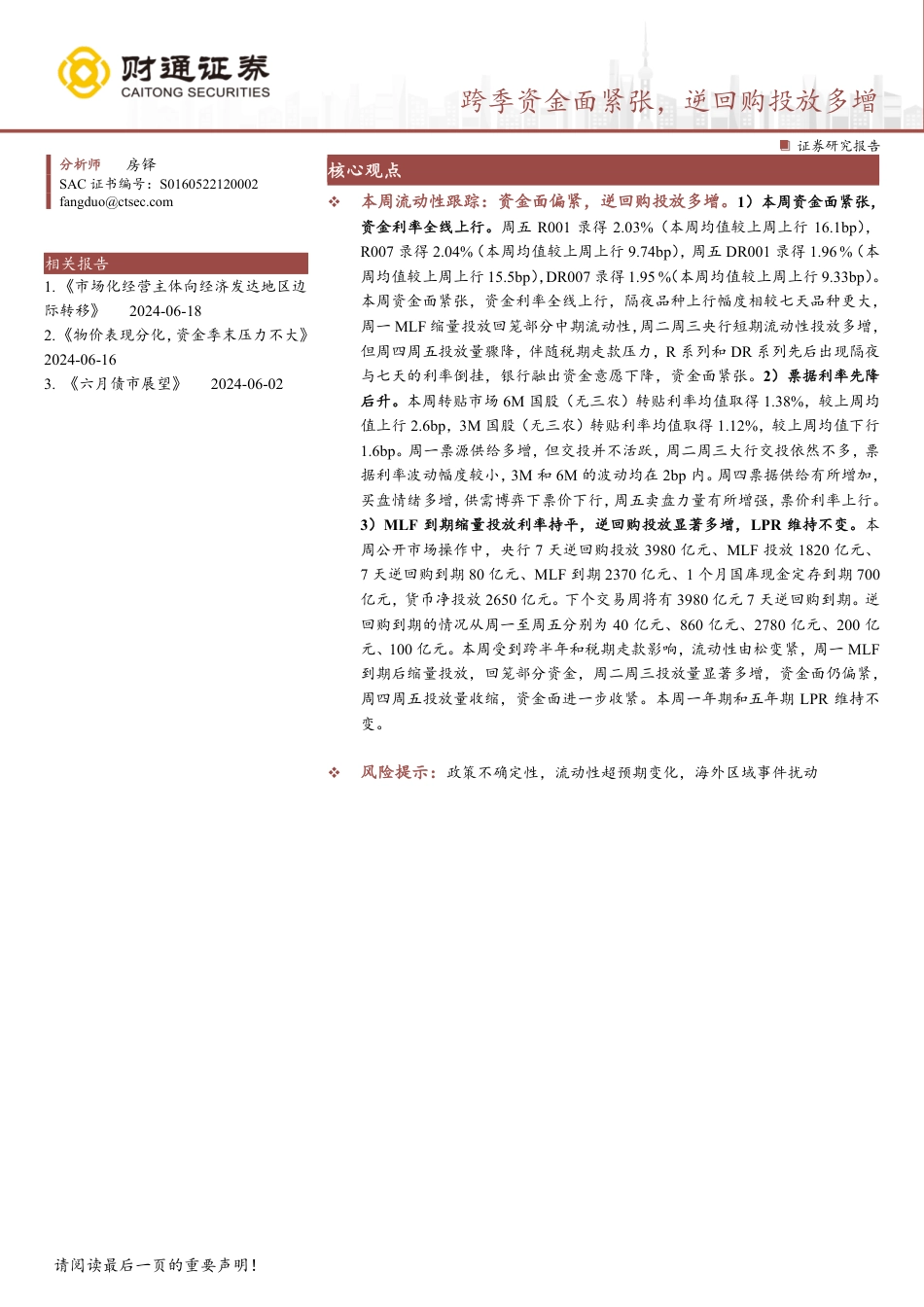

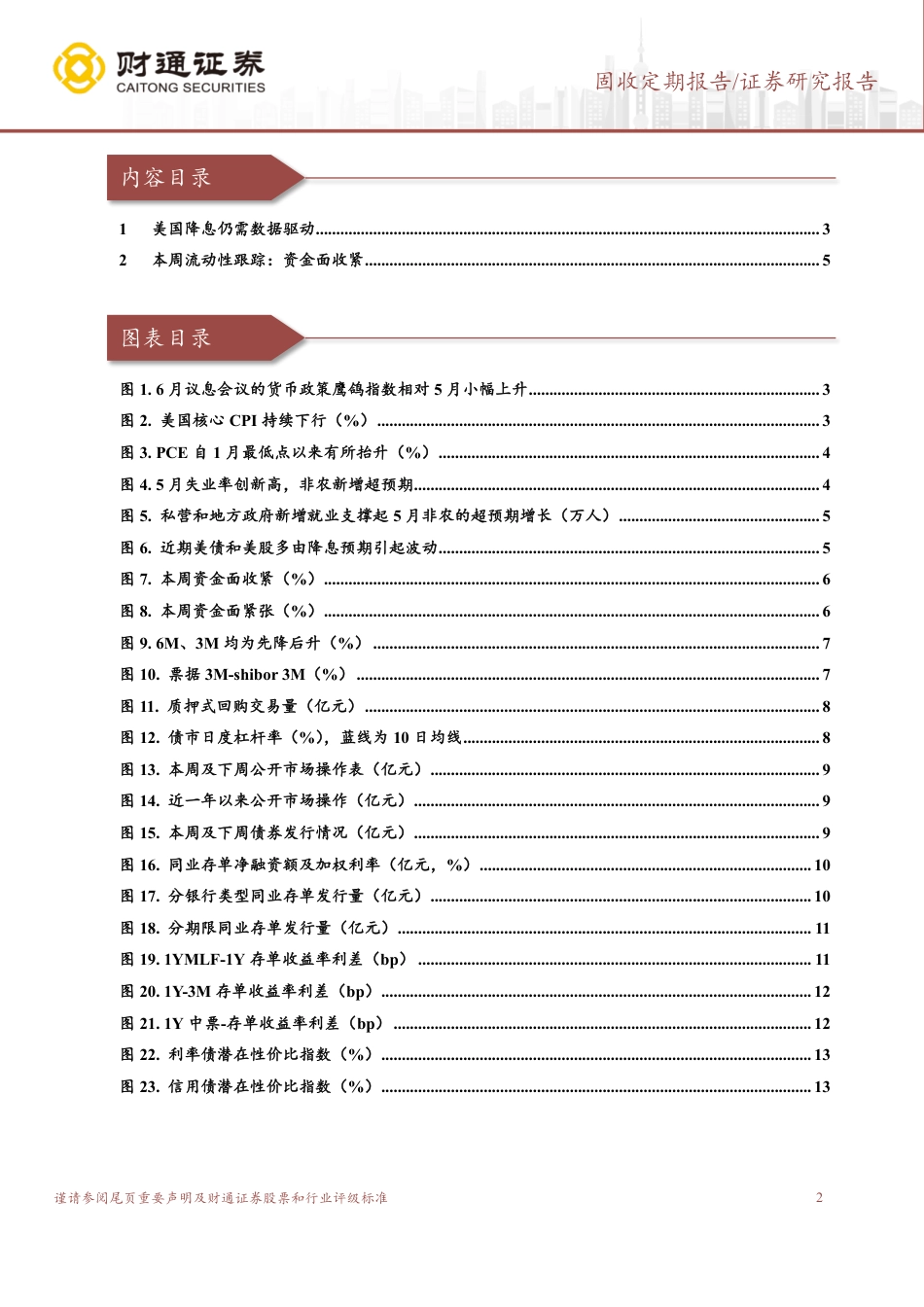

请阅读最后一页的重要声明!跨季资金面紧张,逆回购投放多增证券研究报告分析师房铎SAC证书编号:S0160522120002fangduo@ctsec.com相关报告1.《市场化经营主体向经济发达地区边际转移》2024-06-182.《物价表现分化,资金季末压力不大》2024-06-163.《六月债市展望》2024-06-02核心观点❖本周流动性跟踪:资金面偏紧,逆回购投放多增。1)本周资金面紧张,资金利率全线上行。周五R001录得2.03%(本周均值较上周上行16.1bp),R007录得2.04%(本周均值较上周上行9.74bp),周五DR001录得1.96%(本周均值较上周上行15.5bp),DR007录得1.95%(本周均值较上周上行9.33bp)。本周资金面紧张,资金利率全线上行,隔夜品种上行幅度相较七天品种更大,周一MLF缩量投放回笼部分中期流动性,周二周三央行短期流动性投放多增,但周四周五投放量骤降,伴随税期走款压力,R系列和DR系列先后出现隔夜与七天的利率倒挂,银行融出资金意愿下降,资金面紧张。2)票据利率先降后升。本周转贴市场6M国股(无三农)转贴利率均值取得1.38%,较上周均值上行2.6bp,3M国股(无三农)转贴利率均值取得1.12%,较上周均值下行1.6bp。周一票源供给多增,但交投并不活跃,周二周三大行交投依然不多,票据利率波动幅度较小,3M和6M的波动均在2bp内。周四票据供给有所增加,买盘情绪多增,供需博弈下票价下行,周五卖盘力量有所增强,票价利率上行。3)MLF到期缩量投放利率持平,逆回购投放显著多增,LPR维持不变。本周公开市场操作中,央行7天逆回购投放3980亿元、MLF投放1820亿元、7天逆回购到期80亿元、MLF到期2370亿元、1个月国库现金定存到期700亿元,货币净...

发表评论取消回复