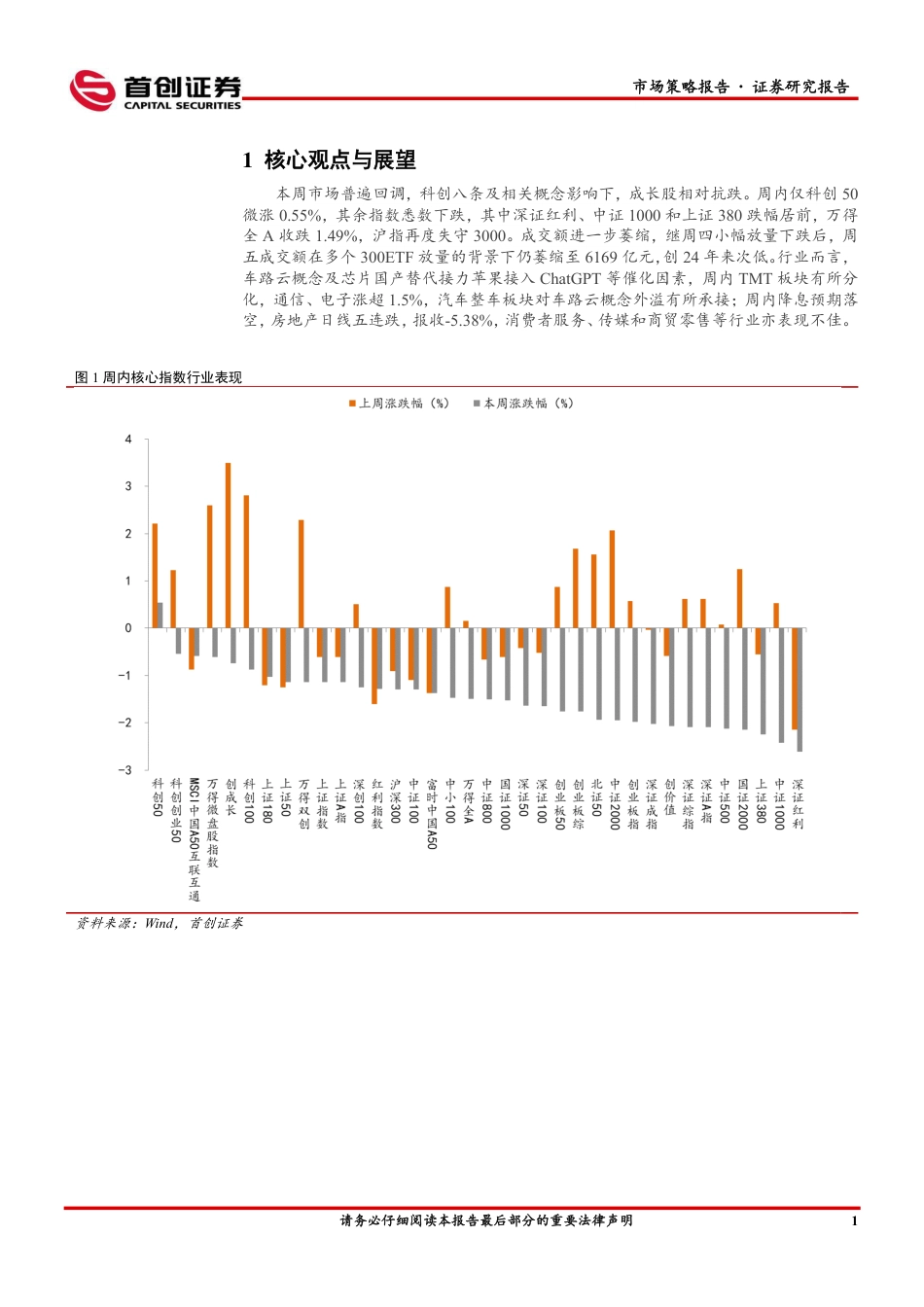

请务必仔细阅读本报告最后部分的重要法律声明[Table_Rank][Table_Authors]王仕进策略首席分析师SAC执证编号:S0110522100001wangshijin@sczq.com.cn张君贝策略研究助理SAC执证编号:S0110123090009zhangjunbei@sczq.com.cn相关研究[Table_OtherReport]M1增速创新低反弹预期强化融资成交占比进一步下行核心观点[Table_Summary]⚫本周市场普遍回调,科创八条及相关概念影响下,成长股相对抗跌。周内仅科创50微涨0.55%,其余指数悉数下跌,其中深证红利、中证1000和上证380跌幅居前,万得全A收跌1.49%,沪指再度失守3000。成交额进一步萎缩,继周四小幅放量下跌后,周五成交额在多个300ETF放量的背景下仍萎缩至6169亿元,创24年来次低。行业而言,车路云概念及芯片国产替代接力苹果接入ChatGPT等催化因素,周内TMT板块有所分化,通信、电子涨超1.5%,汽车整车板块对车路云概念外溢有所承接;周内降息预期落空,房地产日线五连跌,报收-5.38%,消费者服务、传媒和商贸零售等行业亦表现不佳。⚫指数步入极端状态,不必悲观。近一个月市场延续低迷,增量资金不足,宽基ETF净申购放缓,北上资金净流出326亿,融资净流出174亿,本周沪深300估值风险溢价再次超过300BP,配置价值再度凸显,当前市场无论从成交量,还是估值角度都已处在极端状态。情绪指标来看,本周沪深300RSI值已经创年内新低,而沪深300ETF与50ETF连续两周净申购,规模虽不及1月下旬,但政策与宏观环境已较年初有明显改善,以上各项指标显示,当前指数不必悲观,未来出现超跌反弹的概率较高。⚫展望来看,短期指数进一步下挫的空间有限。应对思路上,建议增配沪深300...

发表评论取消回复