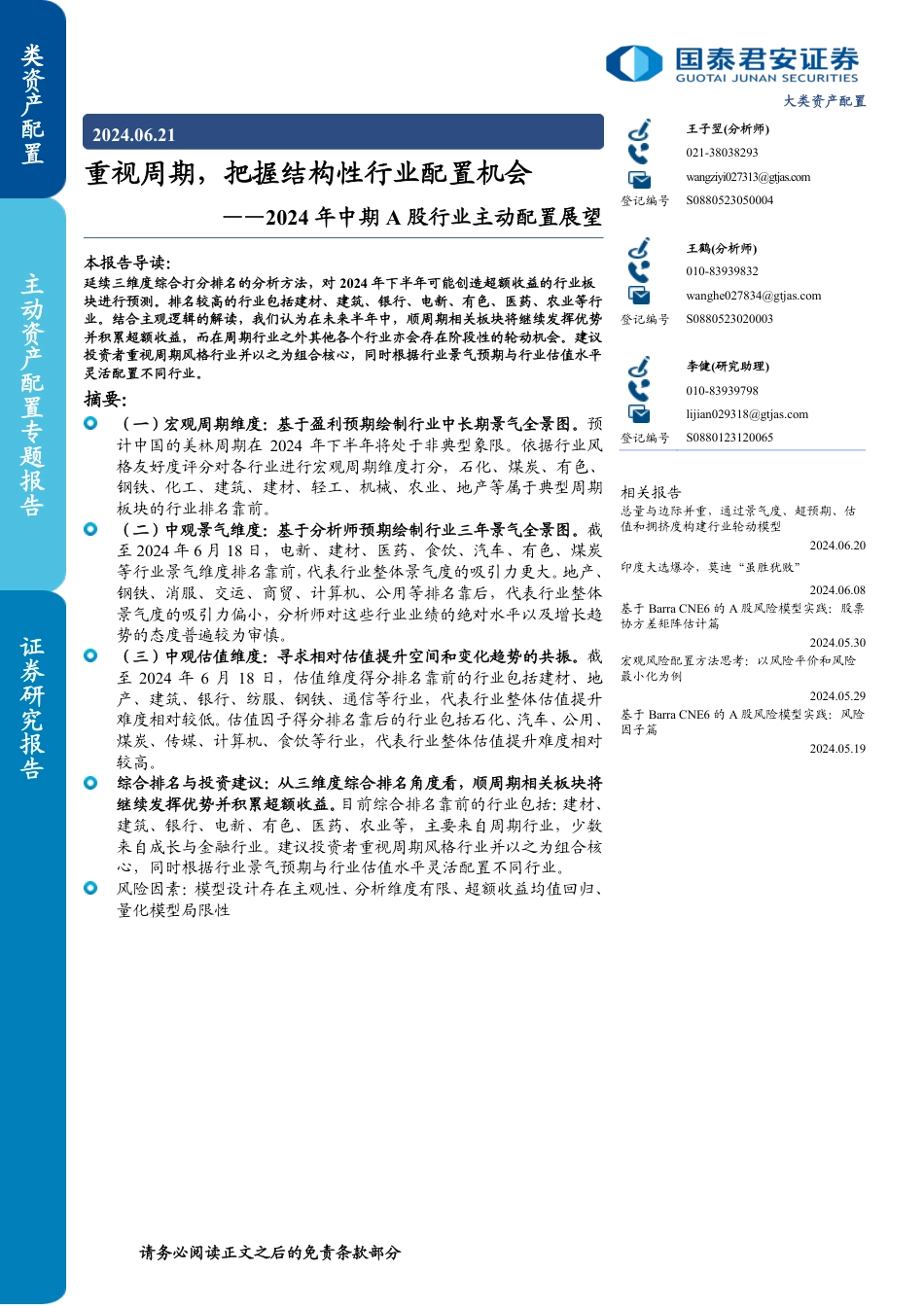

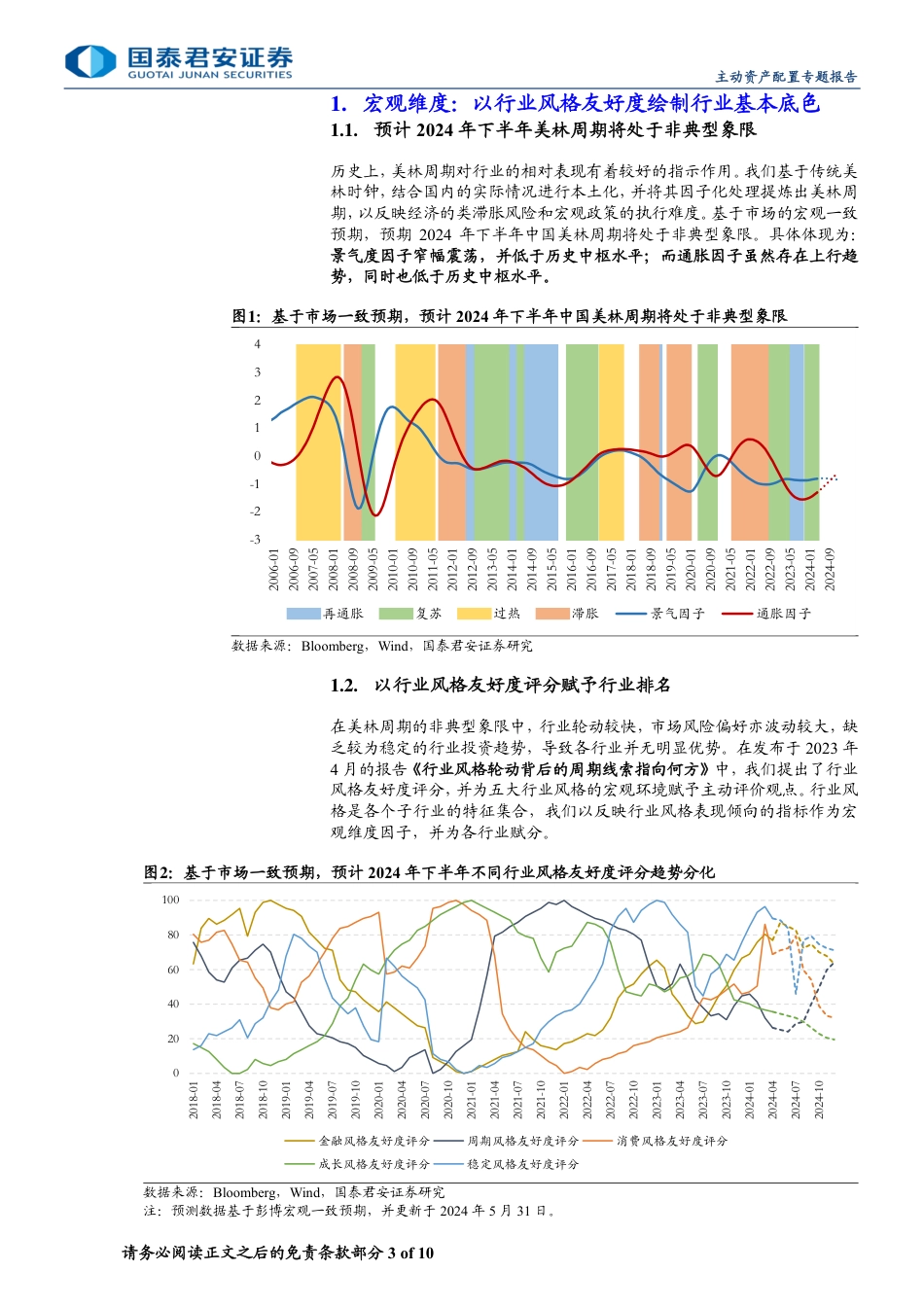

主动资产配置专题报告证券研究报告请务必阅读正文之后的免责条款部分类资产配置大类资产配置2024.06.21[Table_Authors]王子翌(分析师)021-38038293wangziyi027313@gtjas.com登记编号S0880523050004王鹤(分析师)010-83939832wanghe027834@gtjas.com登记编号S0880523020003李健(研究助理)010-83939798lijian029318@gtjas.com登记编号S0880123120065[Table_Report]相关报告总量与边际并重,通过景气度、超预期、估值和拥挤度构建行业轮动模型2024.06.20印度大选爆冷,莫迪“虽胜犹败”2024.06.08基于BarraCNE6的A股风险模型实践:股票协方差矩阵估计篇2024.05.30宏观风险配置方法思考:以风险平价和风险最小化为例2024.05.29基于BarraCNE6的A股风险模型实践:风险因子篇2024.05.19重视周期,把握结构性行业配置机会——2024年中期A股行业主动配置展望本报告导读:延续三维度综合打分排名的分析方法,对2024年下半年可能创造超额收益的行业板块进行预测。排名较高的行业包括建材、建筑、银行、电新、有色、医药、农业等行业。结合主观逻辑的解读,我们认为在未来半年中,顺周期相关板块将继续发挥优势并积累超额收益,而在周期行业之外其他各个行业亦会存在阶段性的轮动机会。建议投资者重视周期风格行业并以之为组合核心,同时根据行业景气预期与行业估值水平灵活配置不同行业。摘要:[Table_Summary](一)宏观周期维度:基于盈利预期绘制行业中长期景气全景图。预计中国的美林周期在2024年下半年将处于非典型象限。依据行业风格友好度评分对各行业进行宏观周期维度打分,石化、煤炭、有色、钢铁、化工、建筑、建材、轻工、机械、农...

发表评论取消回复