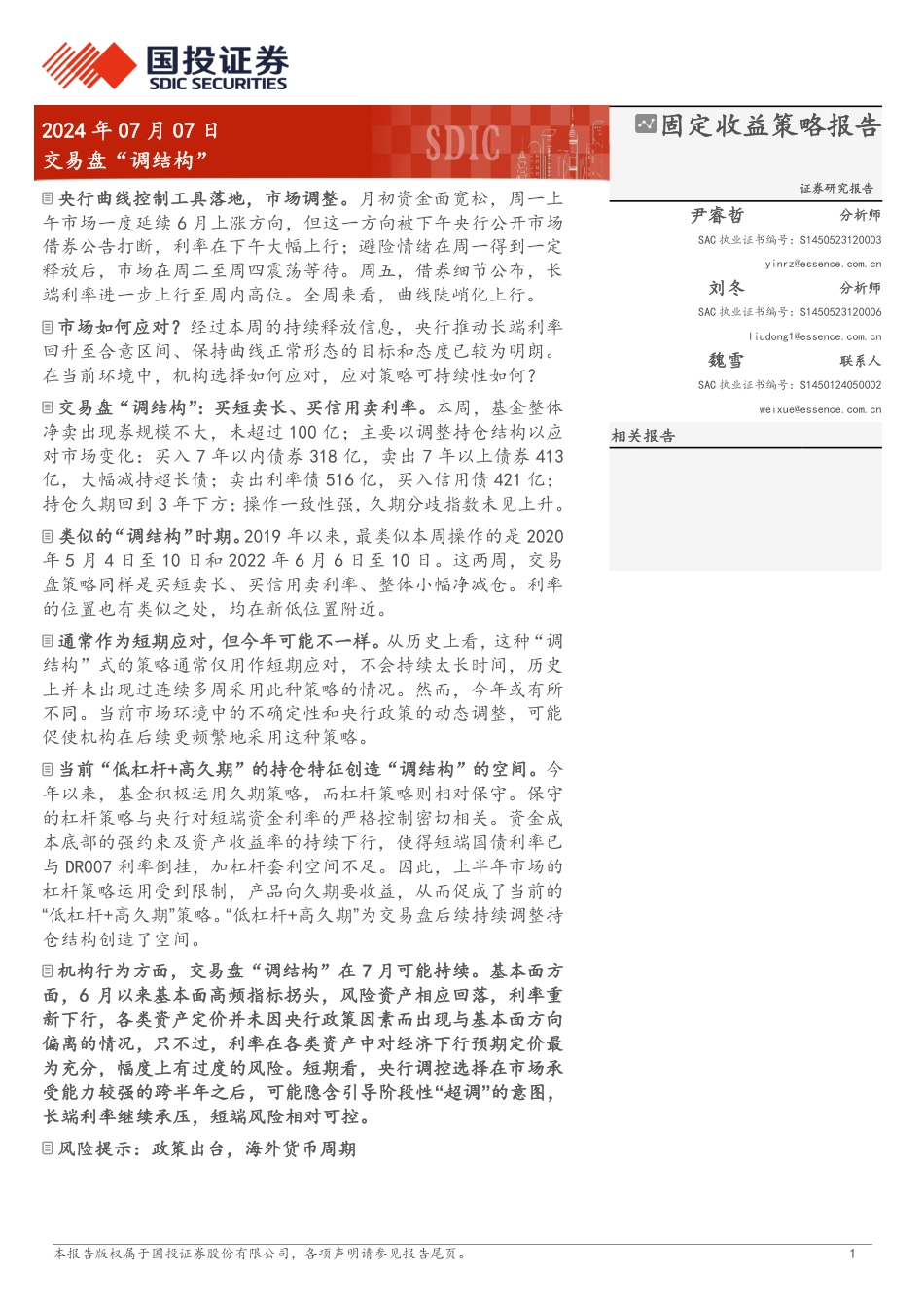

本报告版权属于国投证券股份有限公司,各项声明请参见报告尾页。12024年07月07日交易盘“调结构”固定收益策略报告央行曲线控制工具落地,市场调整。月初资金面宽松,周一上午市场一度延续6月上涨方向,但这一方向被下午央行公开市场借券公告打断,利率在下午大幅上行;避险情绪在周一得到一定释放后,市场在周二至周四震荡等待。周五,借券细节公布,长端利率进一步上行至周内高位。全周来看,曲线陡峭化上行。市场如何应对?经过本周的持续释放信息,央行推动长端利率回升至合意区间、保持曲线正常形态的目标和态度已较为明朗。在当前环境中,机构选择如何应对,应对策略可持续性如何?交易盘“调结构”:买短卖长、买信用卖利率。本周,基金整体净卖出现券规模不大,未超过100亿;主要以调整持仓结构以应对市场变化:买入7年以内债券318亿,卖出7年以上债券413亿,大幅减持超长债;卖出利率债516亿,买入信用债421亿;持仓久期回到3年下方;操作一致性强,久期分歧指数未见上升。类似的“调结构”时期。2019年以来,最类似本周操作的是2020年5月4日至10日和2022年6月6日至10日。这两周,交易盘策略同样是买短卖长、买信用卖利率、整体小幅净减仓。利率的位置也有类似之处,均在新低位置附近。通常作为短期应对,但今年可能不一样。从历史上看,这种“调结构”式的策略通常仅用作短期应对,不会持续太长时间,历史上并未出现过连续多周采用此种策略的情况。然而,今年或有所不同。当前市场环境中的不确定性和央行政策的动态调整,可能促使机构在后续更频繁地采用这种策略。当前“低杠杆+高久期”的持仓特征创造“调结构”的空间...

发表评论取消回复