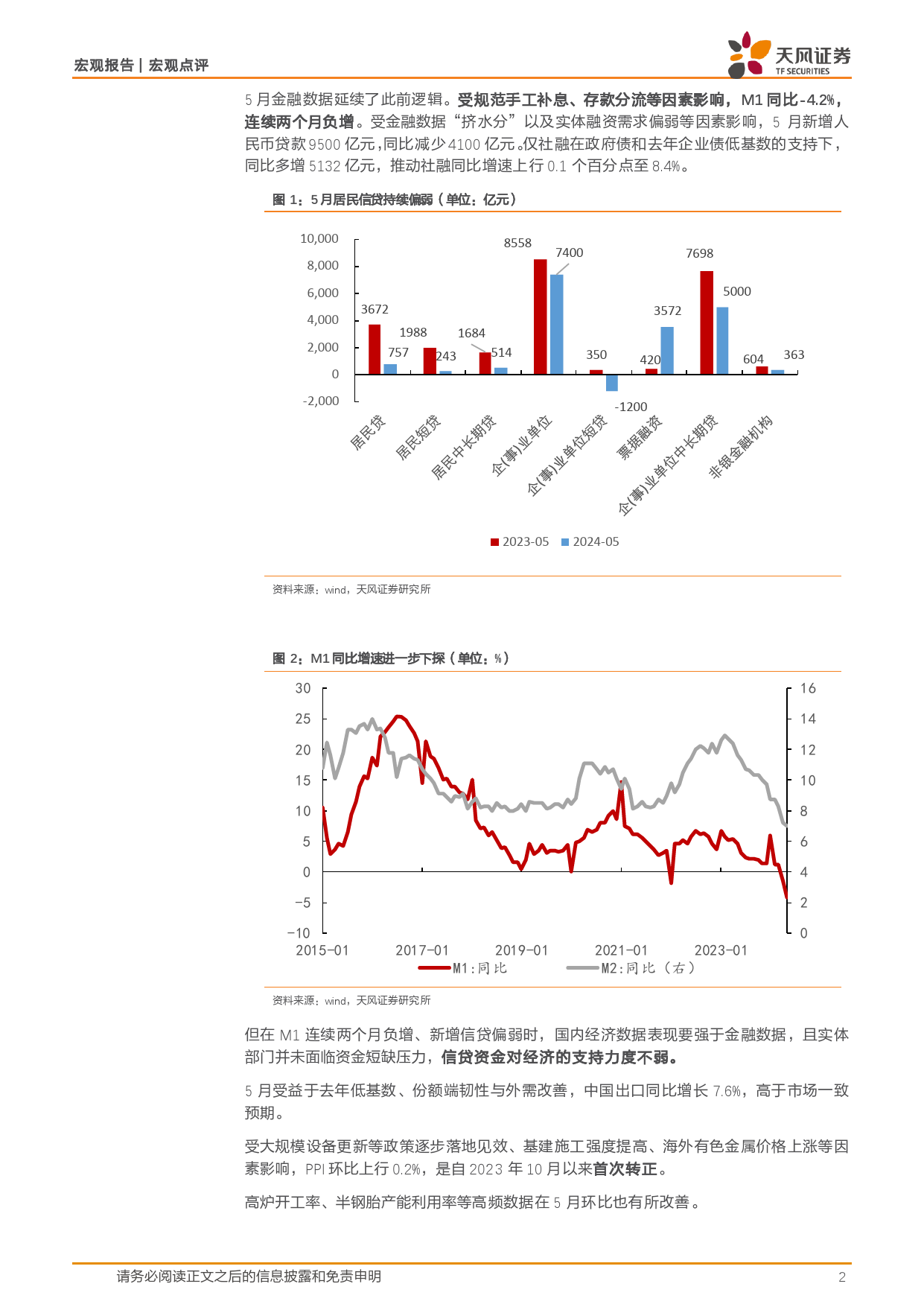

宏观报告宏观点评宏观证券研究报告2024年06月16日再论经济去金融化作者随着金融数据对经济数据的领先性逐渐减弱,市场或应该逐步淡化对金融总量指标的关注,而应该直接从经济数据中找支撑。宋雪涛分析师第一,伴随着地产销售进入持续下行周期,居民存款向企业存款转化渠道受阻,M1同比对经济的指示意义也有所下滑。SAC执业证书编号:S1110517090003第二,对于信贷指标而言,充裕的存量贷款以及信贷主体的变化意味着新增信贷对经济的指示意义减弱。songxuetao@tfzq.com孙永乐分析师SAC执业证书编号:S1110523010001sunyongle@tfzq.com相关报告1《宏观报告:宏观报告-通胀难放缓,联储难作为》2024-06-142《宏观报告:宏观-6月市场的宏观逻辑》2024-06-123《宏观报告:宏观-大类资产风险定价周度观察-24年6月第3周》2024-06-11风险提示:金融周期与经济周期关系变化超预期,货币政策框架变化,M1统计口径变化请务必阅读正文之后的信息披露和免责申明1宏观报告宏观点评5月金融数据延续了此前逻辑。受规范手工补息、存款分流等因素影响,M1同比-4.2%,连续两个月负增。受金融数据“挤水分”以及实体融资需求偏弱等因素影响,5月新增人民币贷款9500亿元,同比减少4100亿元。仅社融在政府债和去年企业债低基数的支持下,同比多增5132亿元,推动社融同比增速上行0.1个百分点至8.4%。图1:5月居民信贷持续偏弱(单位:亿元)10,0008558740076988,0003506,000367250004,000198816842,00035720757243514-2,000420604363-12002023-052024-05资料来源:wind,天风证券研究所图2:M1同比增速进一步下探(单位:%)30162514201215101085604-52-100...

发表评论取消回复