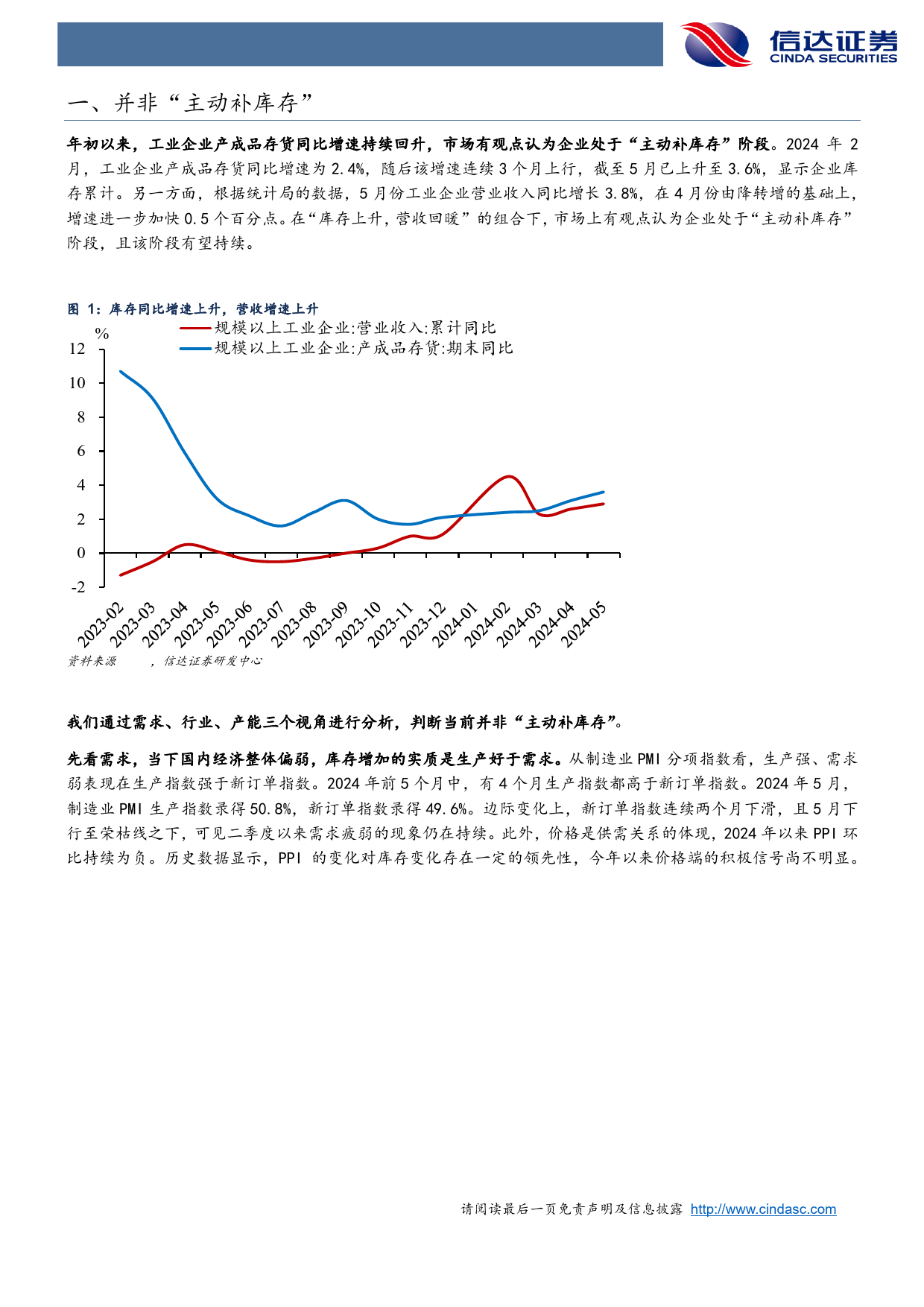

证券研究报告[并Tab非le_“Title主]动补库存”宏观研究[T专ab题le_报Rep告ortType][Table_ReportDate]2024年6月27日[T解ab运le亮_Autho宏r]观首席分析师[Table_Summary]执业编号:S1500521040002摘要:邮箱:xieyunliang@cindasc.com肖张羽宏观分析师➢年初以来,工业企业产成品存货同比增速持续回升,市场有观点认为企执业编号:S1500523030001业处于“主动补库存”阶段。我们通过需求、行业、产能三个视角进行邮箱:xiaozhangyu@cindasc.com分析,判断当前并非“主动补库存”。信达证券股份有限公司➢先看需求,当下国内经济整体偏弱,库存增加的实质是生产好于需求。CINDASECURITIESCO.,LTD从制造业PMI分项指数看,生产强、需求弱表现在生产指数强于新订单北京市西城区闹市口大街9号院1号楼指数。2024年前5个月中,有4个月生产指数都高于新订单指数。边际邮编:100031变化上,新订单指数连续两个月下滑,且5月下行至荣枯线之下,可见二季度以来需求疲弱的现象仍在持续。此外,价格是供需关系的体现,2024年以来PPI环比持续为负。历史数据显示,PPI的变化对库存变化存在一定的领先性,今年以来价格端的积极信号尚不明显。➢其次,补库存的行业主要集在出口链,不具有普遍性。我们结合各行业的营收变化与库存变化,定位该细分行业的库存周期阶段。可以看到,处于第一象限的行业(营收上升,库存上升)主要集中在出口链,包括计算机通信、汽车制造、电气机械、仪器仪表等,显示出口向好对工业部门的带动力量较强。大多数行业处于第一象限以外的其他象限,不符合“主动补库存”的特征。值得注意的是,下游消费品行业多数处于第三、...

发表评论取消回复