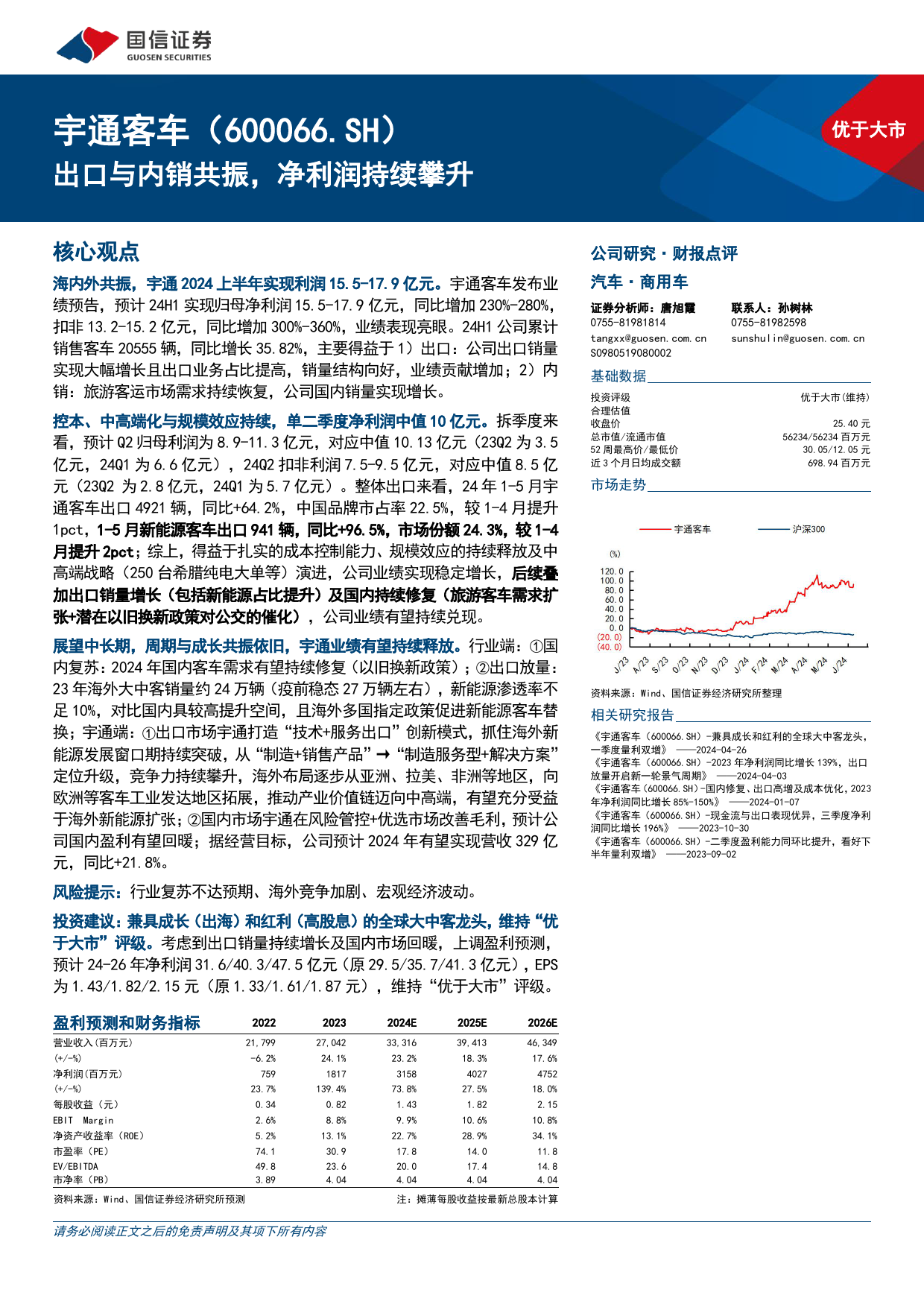

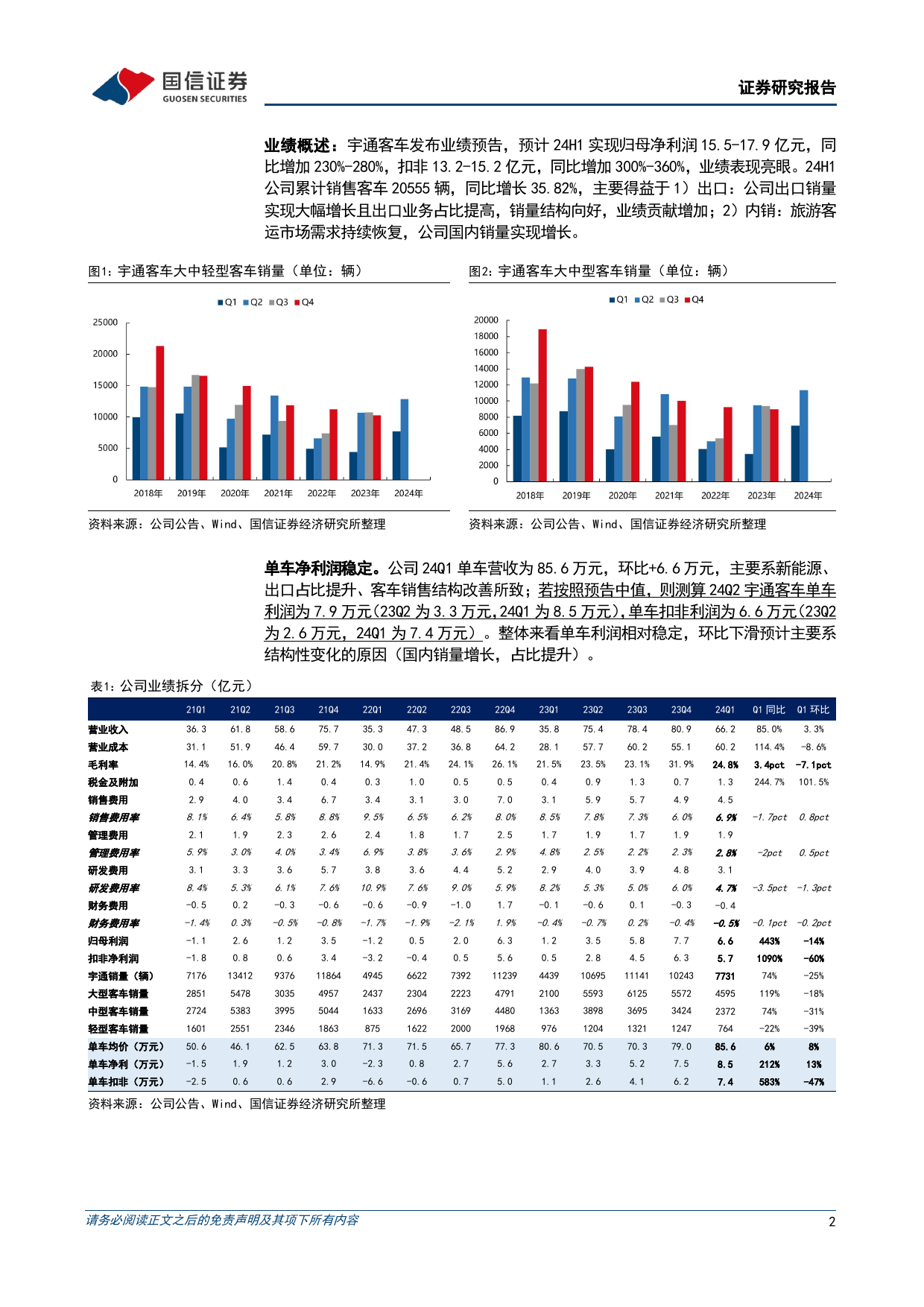

宇通客车(600066.SH)优于大市出口与内销共振,净利润持续攀升核心观点公司研究·财报点评海内外共振,宇通2024上半年实现利润15.5-17.9亿元。宇通客车发布业汽车·商用车绩预告,预计24H1实现归母净利润15.5-17.9亿元,同比增加230%-280%,扣非13.2-15.2亿元,同比增加300%-360%,业绩表现亮眼。24H1公司累计证券分析师:唐旭霞联系人:孙树林销售客车20555辆,同比增长35.82%,主要得益于1)出口:公司出口销量0755-819818140755-81982598实现大幅增长且出口业务占比提高,销量结构向好,业绩贡献增加;2)内tangxx@guosen.com.cnsunshulin@guosen.com.cn销:旅游客运市场需求持续恢复,公司国内销量实现增长。S0980519080002优于大市(维持)控本、中高端化与规模效应持续,单二季度净利润中值10亿元。拆季度来基础数据看,预计Q2归母利润为8.9-11.3亿元,对应中值10.13亿元(23Q2为3.525.40元亿元,24Q1为6.6亿元),24Q2扣非利润7.5-9.5亿元,对应中值8.5亿投资评级56234/56234百万元元(23Q2为2.8亿元,24Q1为5.7亿元)。整体出口来看,24年1-5月宇合理估值通客车出口4921辆,同比+64.2%,中国品牌市占率22.5%,较1-4月提升收盘价30.05/12.05元1pct,1-5月新能源客车出口941辆,同比+96.5%,市场份额24.3%,较1-4总市值/流通市值698.94百万元月提升2pct;综上,得益于扎实的成本控制能力、规模效应的持续释放及中52周最高价/最低价高端战略(250台希腊纯电大单等)演进,公司业绩实现稳定增长,后续叠近3个月日均成交额加出口销量增长(包括新能源占比提升)及国内持续修复(旅游客车需求扩张+潜在以旧换新政策对公交的催化)...

发表评论取消回复