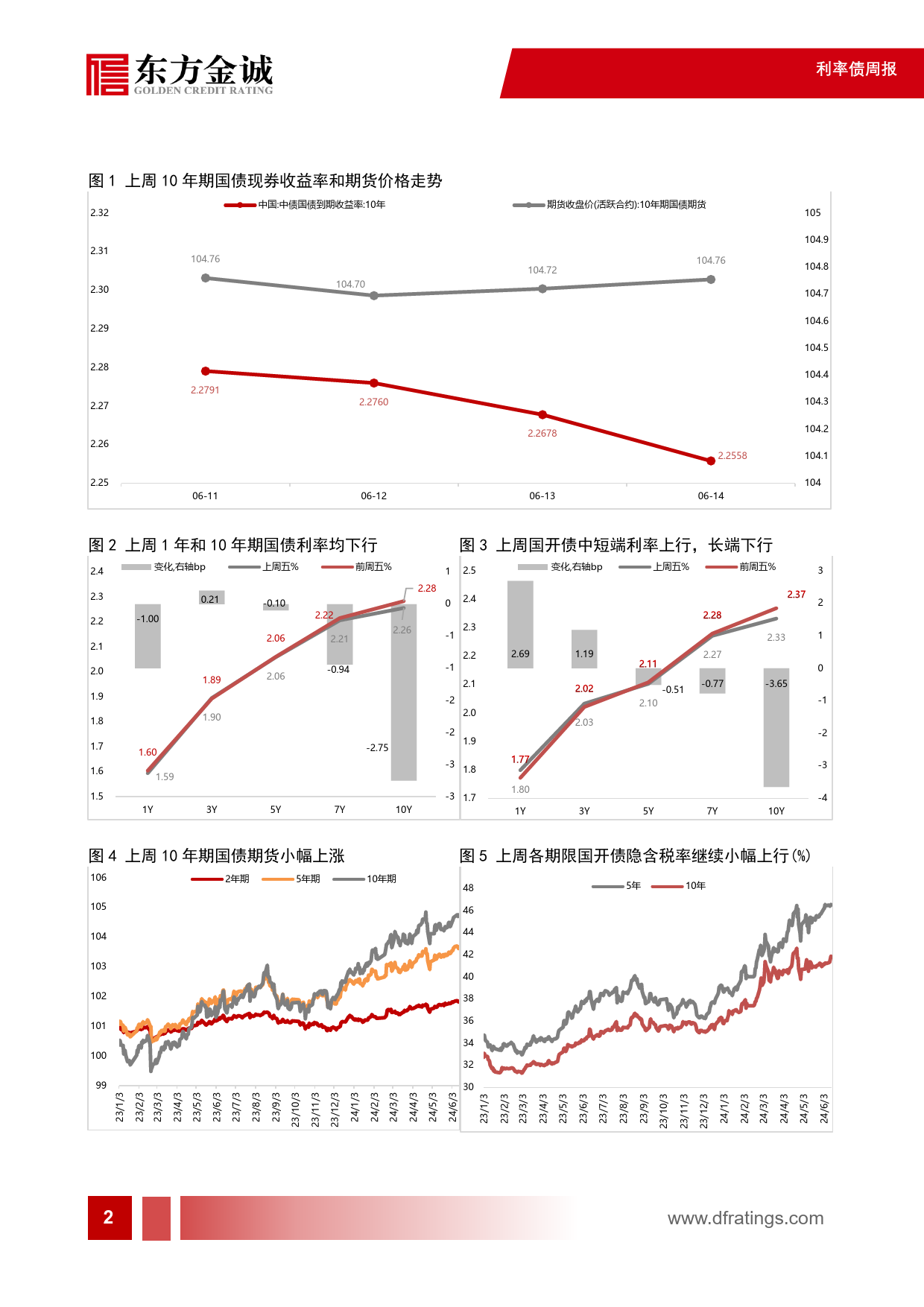

债市延续暖势,收益率曲线平坦化下移——利率债周报(2024.6.10-2024.6.16)作者核心观点东方金诚研究发展部⚫上周债市延续暖势,长债收益率继续下行。上周(6月11日当分析师瞿瑞周),高频数据显示基本面依然偏弱,有媒体报道保险公司将部门总监冯琳下调预定利率,以及金融时报发文《如何理解M1增速变化》等,带动市场降准降息预期升温,加之50年期特别国债票面利率仅时间为2.53%,提振债市继续走暖。同时,上周通胀和社融数据有所修复,但未明显超出市场预期,对债市影响较为有限。全周看,2024年6月17日长端利率持续下行。短端利率方面,上周资金面整体均衡偏宽,带动短端利率继续小幅下行,但下行幅度小于长债,收益率曲有所走平。本周债市料延续偏强震荡。本周债市增量信息将主要来自6月MLF操作和将要公布的5月宏观数据。由于外汇市场承压仍在货币政策考虑范畴之内,且市场流动性整体充裕,6月MLF操作利率料将维持不变,降息预期暂无法兑现。同时,5月通胀数据和金融数据虽有所修复但依然偏弱,高频数据显示房地产行业持续处于调整阶段,居民消费不旺,且5月制造业PMI意外降至收缩区间,均指向5月宏观数据表现不会太强,超预期的可能性不大。整体上看,尽管央行不断提示长债风险,但在降准降息预期升温背景下,市场对此反应有所钝化,同时考虑到当前基本面仍然偏弱以及欠配压力仍在,预计本周债市将延续偏强震荡。关注东方金诚公众号获取更多研究报告利率债周报一、上周市场回顾1.1二级市场上周债市延续暖势,长端利率继续下行。全周看,10年期国债期货主力合约累计上涨0.07%;上周五10年期国债收益率较前一周五下行2.75bp,1...

发表评论取消回复