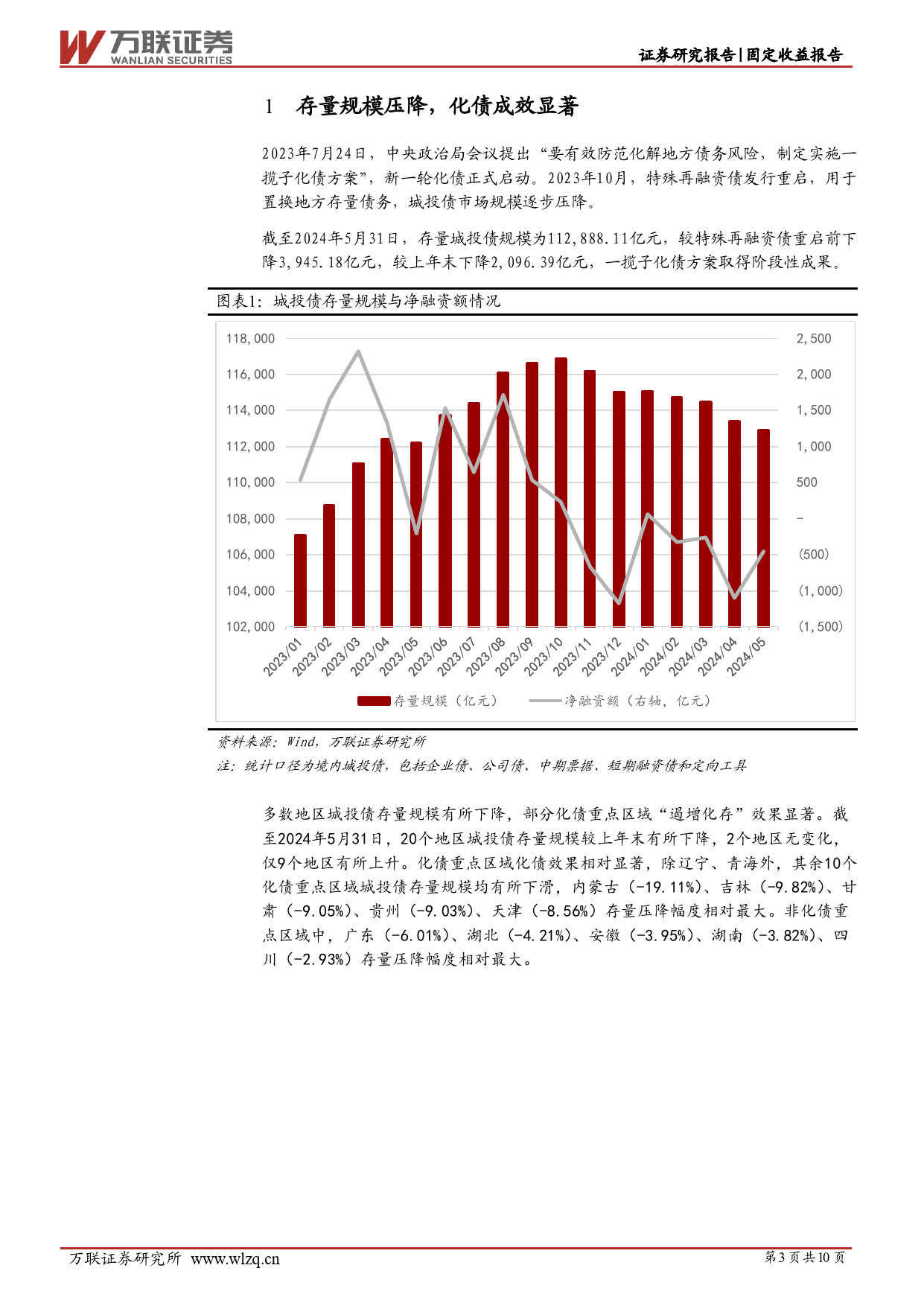

[Table_RightTitle]固固收研究固定收益跟踪报告收[Table_Title]研化债主线下,城投融资有哪些新特征?究[Table_ReportType]——固定收益跟踪报告[Table_Re2p0o2r4tD年ate0]6月17日[投Ta资ble要_S点um:mary][分Ta析ble师_A:uthors]刘馨阳⚫存量规模压降,化债成效显著。2023年10月,特殊再融资债发执业证书编号:S0270523050001行重启,用于置换地方存量债务,城投债市场规模逐步压降。截电话:18652269737liuxy1@wlzq.com.cn固至2024年5月31日,存量城投债规模为112,888.11亿元,较邮箱:定特殊再融资债重启前下降3,945.18亿元,较上年末下降收2,096.39亿元,一揽子化债方案取得阶段性成果。益⚫化债主线下城投债供给持续收紧。2024年1-5月,城投债发行规模17,420.18亿元,同比下滑16%。发行规模前五的地区分别跟为江苏(5,364.9亿元)、浙江(2,047.0亿元)、山东(1,441.1踪亿元)、天津(1,079.5亿元)、江西(986.1亿元),除天津外均报告为非化债重点区域。宁夏、黑龙江、甘肃等化债重点区域城投新增供给普遍偏弱。⚫城投债供给结构变化显著。从平台层级来看,区县级和国家新区城投债发行缩量较为显著,省级和地市级发行占比同比抬升,供给端城投平台集中度显著提升。从主体评级来看,中高评级主体发行规模下滑幅度相对较小,低评级主体发行规模同比大幅走弱,主要受弱资质平台融资政策收紧和城投“退平台”影响。从[相Ta关ble研_R究eportList]发行期限来看,5Y-7Y发行规模大幅正增,其余期限均同比下滑,供给持续收缩,拉久期策略仍占优证期限结构向中长期限品种集中。信用利差持续压缩,农商行交易热度提升券⚫新发城投债...

发表评论取消回复