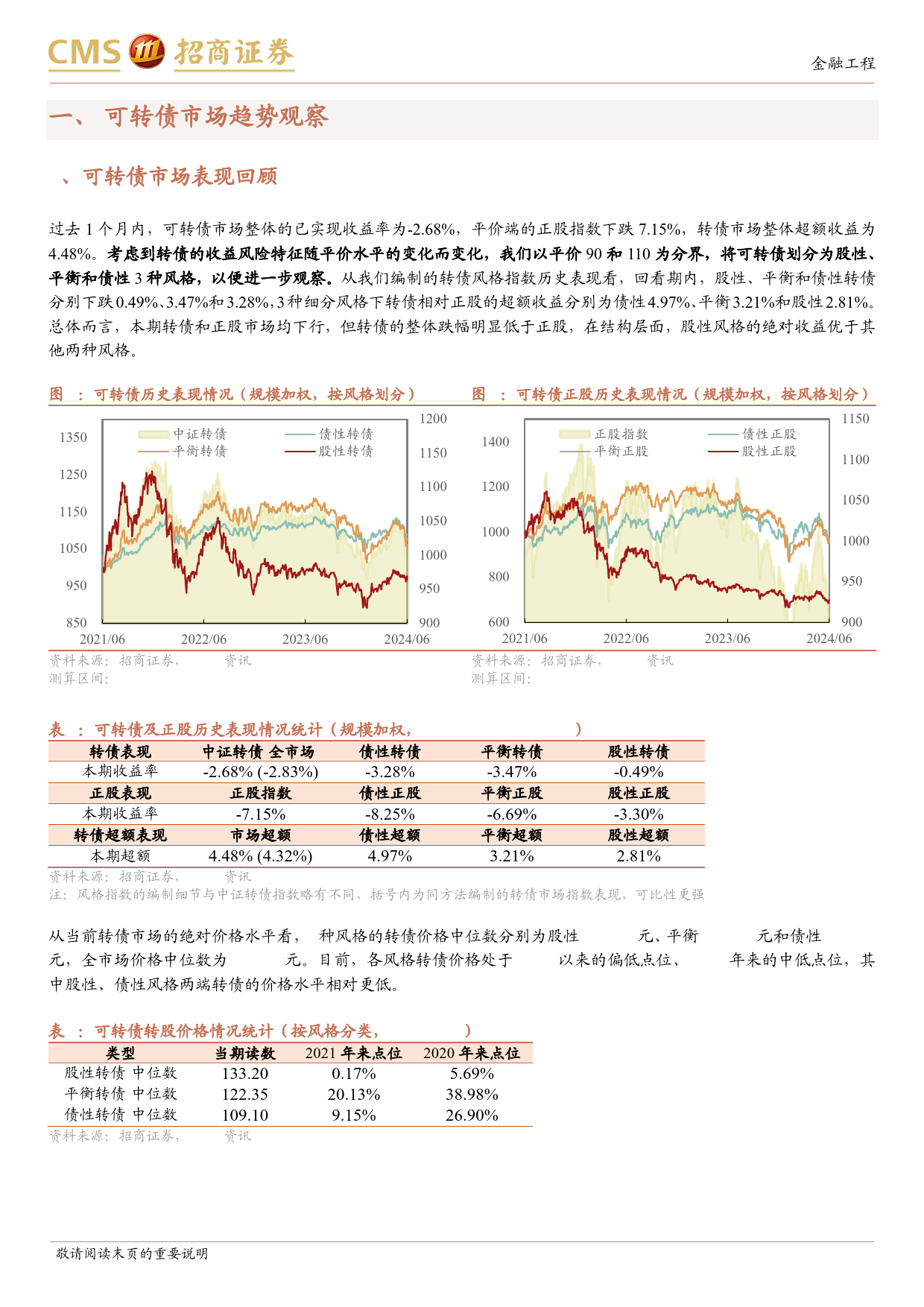

2024年7月9日正股表现承压,机构持仓DELTA回落专题报告——可转债市场趋势定量跟踪202406301.市场趋势跟踪任瞳S1090519080004❑市场表现回顾:过去1个月内,可转债市场整体的已实现收益率为-2.68%,rentong@cmschina.com.cn平价端的正股指数下跌7.15%。风格层面,股性、平衡和债性转债分别下跌0.49%、3.47%和3.28%,超额收益分别为2.81%、3.21%、4.97%。本期转债王武蕾S1090519080001和正股市场均下行,但转债的整体跌幅明显低于正股,在结构层面,股性风格的绝对收益优于其他两种风格。wangwulei@cmschina.com.cn❑从衍生品定价看,转债定价处于合理水平。目前转债市场的期权定价偏离梁雨辰S1090523070008度中位数为0.10元、余额加权值为0.22元,短期内在0线上下呈震荡走势,从期权估值维度看定价较为合理。风格层面,股性、平衡和债性转债的定价liangyuchen2@cmschina.com.cn偏离度中位数分别为-3.30元、-1.44元和-0.44元,偏离度余额加权值为-2.30元、-1.77元和0.89元,相对较为均衡。❑从分析师情绪看,盈利预期强度低位震荡,分歧下降。全市场转债对应正股的分析师一致预测营收增速同比值为-4.28%、净利润增速同比值为-2.55%,仍在低位徘徊。而营收和净利润增速分歧的最新读数为-0.77%和-0.99%,相对上个月分别上升0.20%和下降0.17%。权益资产的短期分析师情绪一致走低。❑市场隐含的正股波动预期下降。以BSM模型进行逆算转债市价中隐含的正股的预期波动率,当前中位数录得33.42%、余额加权值为28.19%,相对5月的35.01%和30.71%分别下降1.66%和1.66%,整体看正股端波动率预期值显著下行,接近历史3年来的低点。❑转债基金的持...

发表评论取消回复