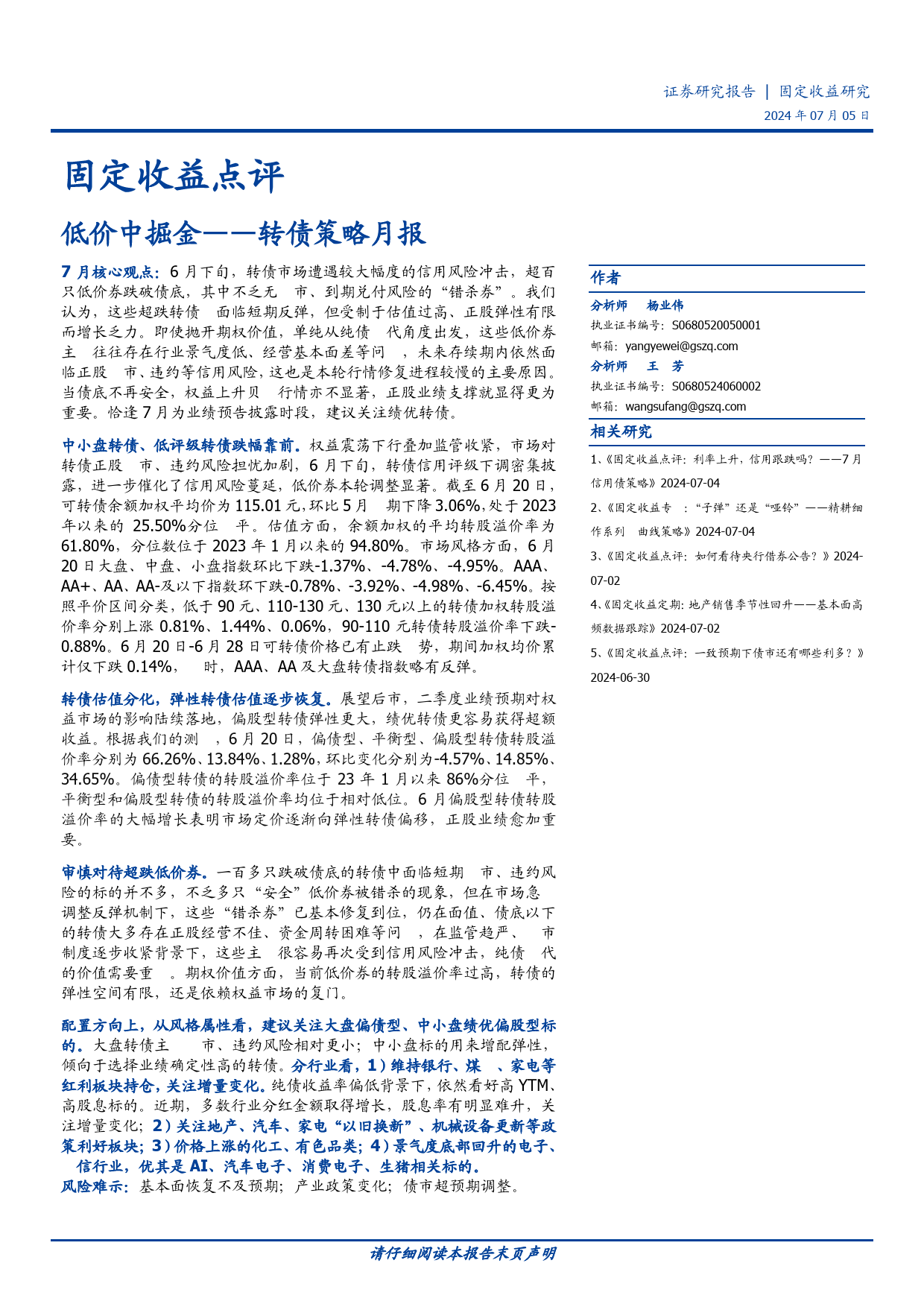

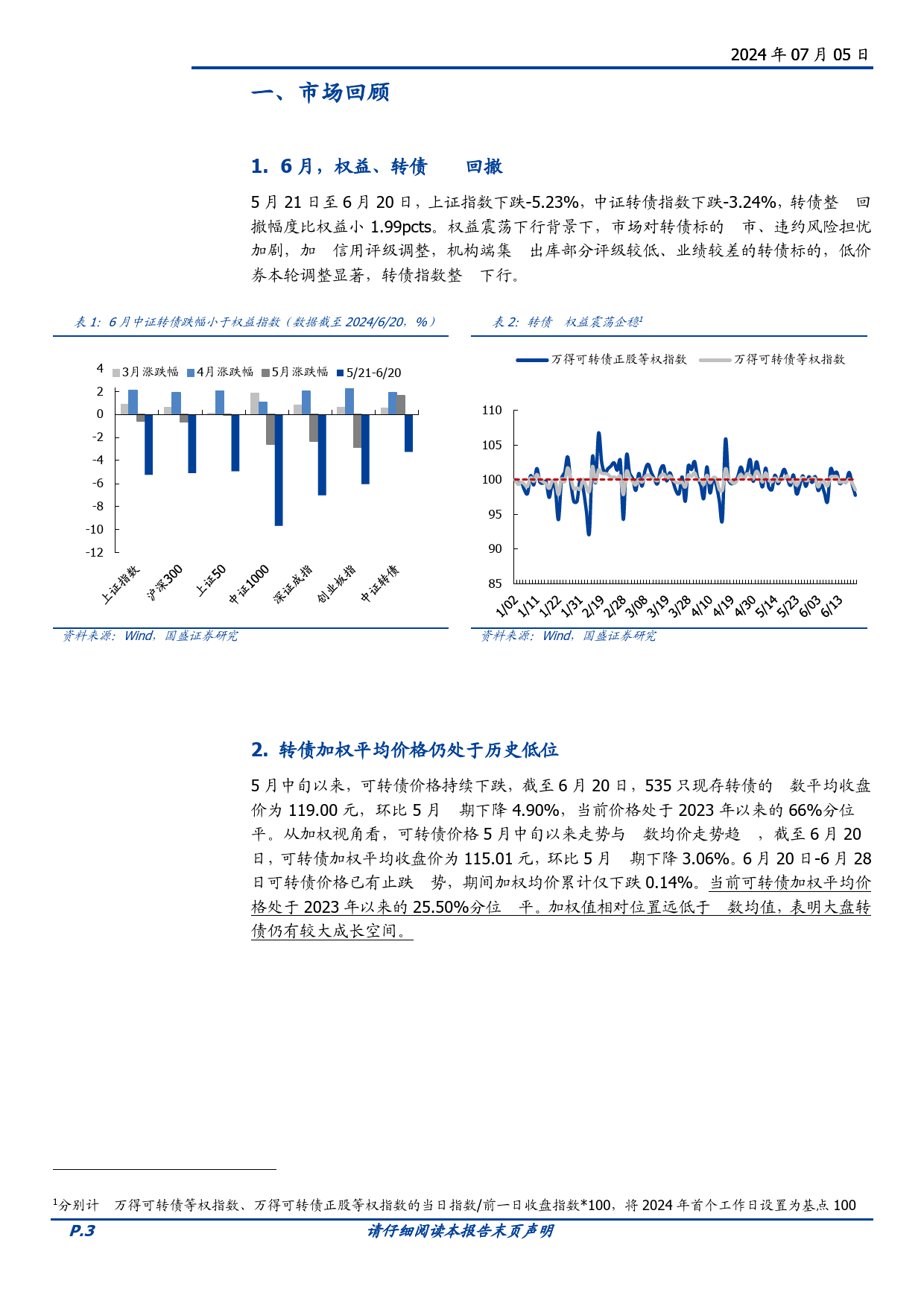

证券研究报告固定收益研究2024年07月05日固定收益点评作者低价中掘金——转债策略月报分析师杨业伟执业证书编号:S06805200500017月核心观点:6月下旬,转债市场遭遇较大幅度的信用风险冲击,超百邮箱:yangyewei@gszq.com只低价券跌破债底,其中不乏无市、到期兑付风险的“错杀券”。我们分析师王芳认为,这些超跌转债面临短期反弹,但受制于估值过高、正股弹性有限执业证书编号:S0680524060002而增长乏力。即使抛开期权价值,单纯从纯债代角度出发,这些低价券邮箱:wangsufang@gszq.com主往往存在行业景气度低、经营基本面差等问,未来存续期内依然面临正股市、违约等信用风险,这也是本轮行情修复进程较慢的主要原因。相关研究当债底不再安全,权益上升贝行情亦不显著,正股业绩支撑就显得更为重要。恰逢7月为业绩预告披露时段,建议关注绩优转债。1、《固定收益点评:利率上升,信用跟跌吗?——7月信用债策略》2024-07-04中小盘转债、低评级转债跌幅靠前。权益震荡下行叠加监管收紧,市场对2、《固定收益专:“子弹”还是“哑铃”——精耕细转债正股市、违约风险担忧加剧,6月下旬,转债信用评级下调密集披作系列曲线策略》2024-07-04露,进一步催化了信用风险蔓延,低价券本轮调整显著。截至6月20日,3、《固定收益点评:如何看待央行借券公告?》2024-可转债余额加权平均价为115.01元,环比5月期下降3.06%,处于202307-02年以来的25.50%分位平。估值方面,余额加权的平均转股溢价率为4、《固定收益定期:地产销售季节性回升——基本面高61.80%,分位数位于2023年1月以来的94.80%。市场风格方面,6月频数据跟踪》2024-07-0...

发表评论取消回复