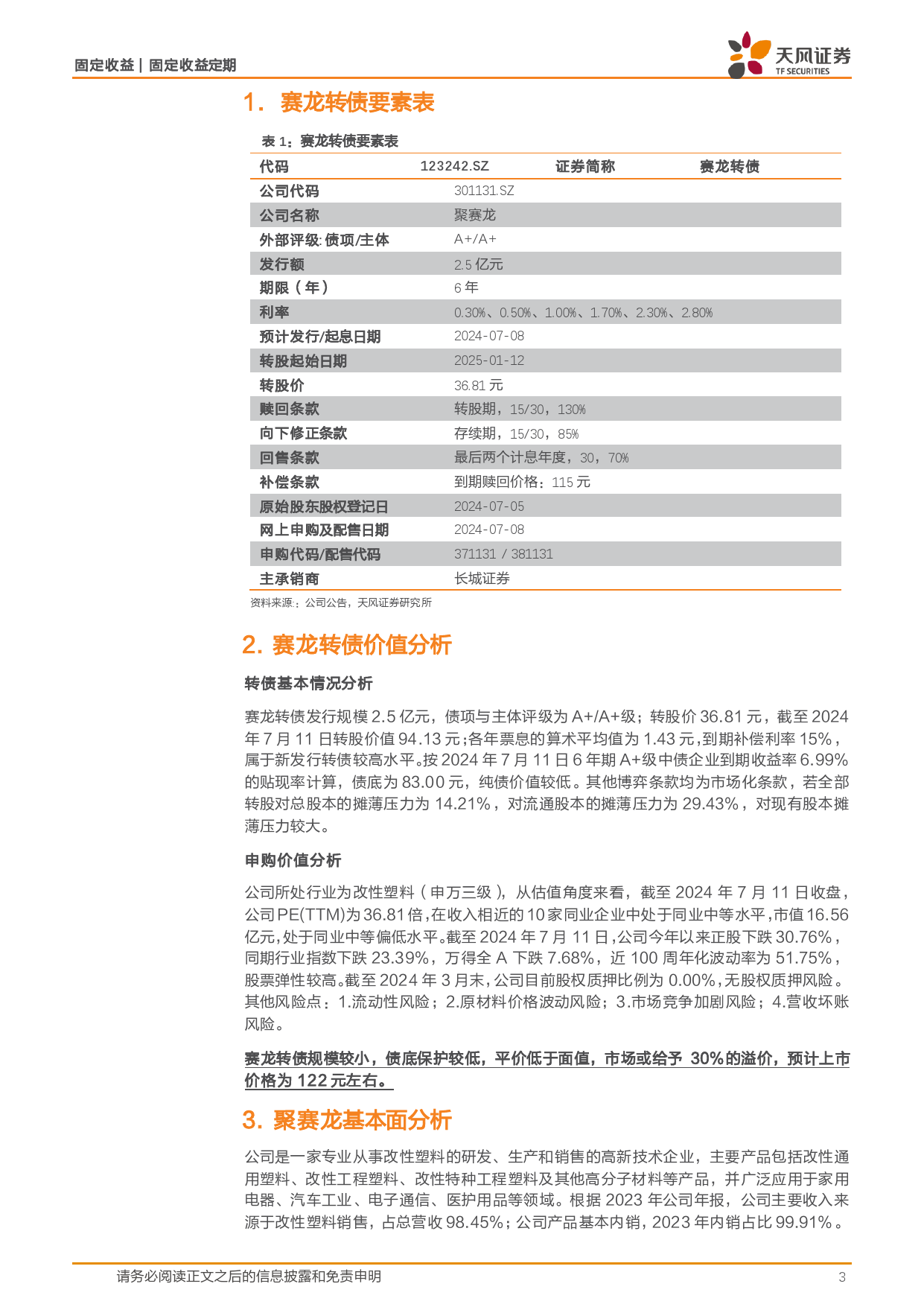

固定收益固定收益定期赛龙转债,改塑领域领先企业证券研究报告2024年07月12日转债新券上市分析报告作者转债基本情况分析孙彬彬分析师1.赛龙转债发行规模2.5亿元,债项与主体评级为A+/A+级;转股价36.81元,截至2024年7月11日转股价值94.13元;各年票息的算术平均SAC执业证书编号:S1110516090003值为1.43元,到期补偿利率15%,属于新发行转债较高水平。按2024年7月11日6年期A+级中债企业到期收益率6.99%的贴现率计算,债sunbinbin@tfzq.com底为83.00元,纯债价值较低。其他博弈条款均为市场化条款,若全部转股对总股本的摊薄压力为14.21%,对流通股本的摊薄压力为29.43%,近期报告对现有股本摊薄压力较大。1《固定收益:7月第一周理财规模显著回升-理财/基金高频数据跟踪2.公司所处行业为改性塑料(申万三级),从估值角度来看,截至2024(2024-07-11)》2024-07-11年7月11日收盘,公司PE(TTM)为36.81倍,在收入相近的10家同业2《固定收益:天风总量每周论势2024企业中处于同业中等水平,市值16.56亿元,处于同业中等偏低水平。年第23期-天风总量联席解读截至2024年7月11日,公司今年以来正股下跌30.76%,同期行业指(2024-07-10)》2024-07-10数下跌23.39%,万得全A下跌7.68%,近100周年化波动率为51.75%,3《固定收益:升24转债,精密铝合股票弹性较高。截至2024年3月末,公司目前股权质押比例为0.00%,金零件加工领先企业-转债新券上市分无股权质押风险。其他风险点:1.流动性风险;2.原材料价格波动风险;析》2024-07-103.市场竞争加剧风险;4.营收坏账风险。3.赛龙转债规模较小,债底保护较低,平价低于面值,市场或给予30%的...

发表评论取消回复