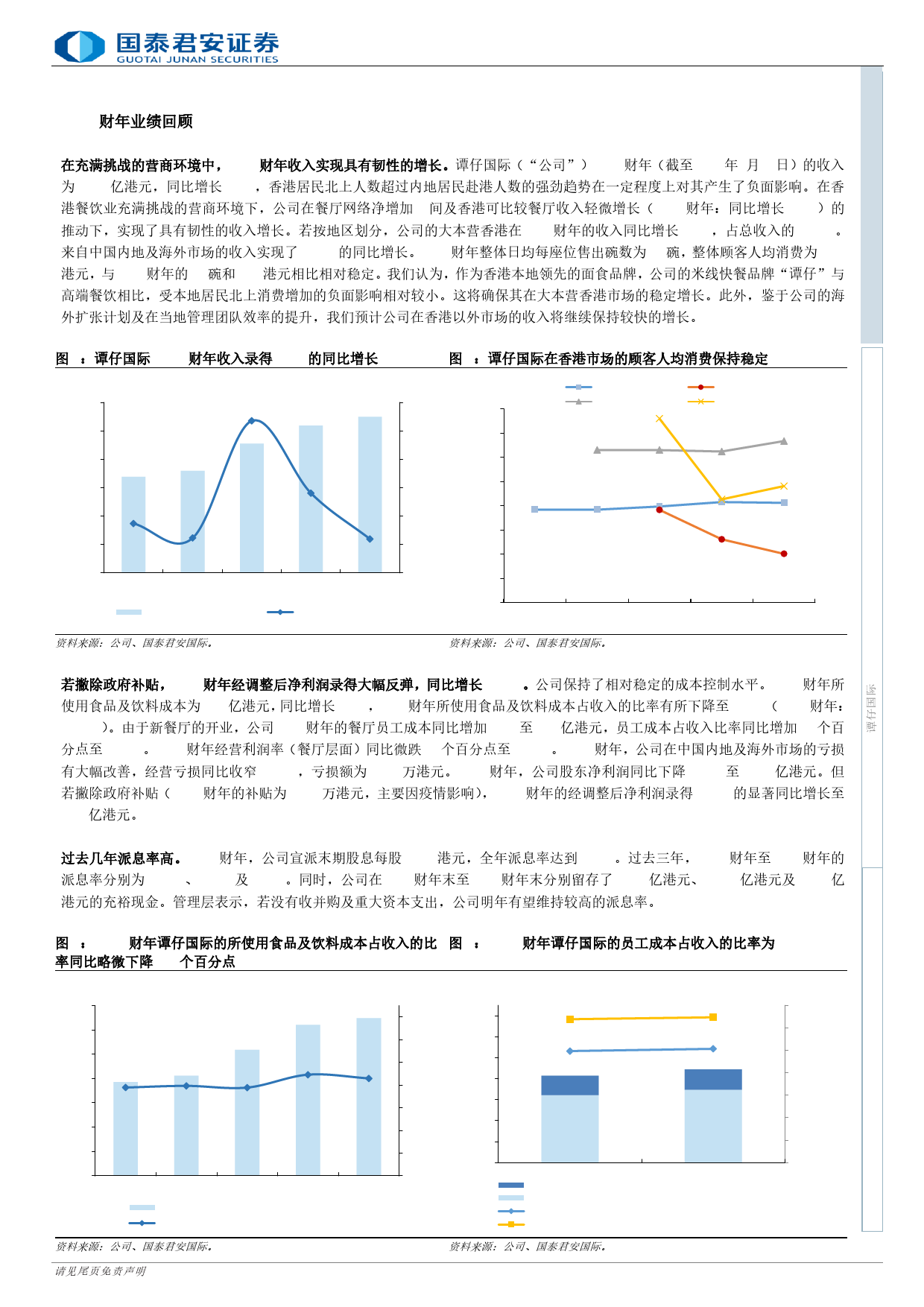

股EquityResearc票研[Table_Title]ChunliZhan詹春立CompanyReport:TamJaiInternational(02217HK)中文版(852)25097745究公司报告:谭仔国际(02217HK)Chineseversionjames.zhan@gtjas.com.hk13June2024海[Ta外ble扩_Su张mm及ar特y]许经营模式有望带来上升空间,维持“买入”评级公CompanyReport我们维持“买入”评级,目标价为1.40港元。我们认为,香港居民北[RTaabtlien_gR:ank]Buy司上消费对公司造成的负面影响应相对较小。此外,我们预计公司未来评级:Maintained[6T-a1b8lem_PTrPice目]标价:报的增长潜力来自于:1)海外扩张;2)与其控股股东的特许经营权合买入(维持)作。我们预计公司2025财年至2027财年的每股盈利分别为0.096港HK$1.40告元、0.103港元和0.111港元,对应年复合增长率为7.8%。我们采用14.5倍2025财年市盈率,将目标价定为1.40港元。我们维持公司“买入”评级。在充满挑战的营商环境中取得稳健的2024财年业绩。2024财年谭仔Shareprice股价:HK$1.070国际的收入同比上升5.9%至27.48亿港元。2024财年的股东净利润为1.186亿港元,同比下降15.8%。但若撇除政府补贴(2023财年政EquityResearchReport府补贴为5,370万港元,主要因疫情影响),2024财年经调整净利润Stockperformance证录得34.2%的同比大幅增长,为1.17亿港元。我们认为,作为香港领股价表现[Table_QuotePic]券先的面食品牌,公司旗下的“谭仔”系米线快餐受更多香港居民北上20.0%ofreturn消费的负面影响应相对较小,这将确保其在大本营市场有稳定的增长。研0.0究海外扩张及特许经营模式应能带来一定的增长空间。未来几年,公司(20.0)将把业务拓展到...

发表评论取消回复