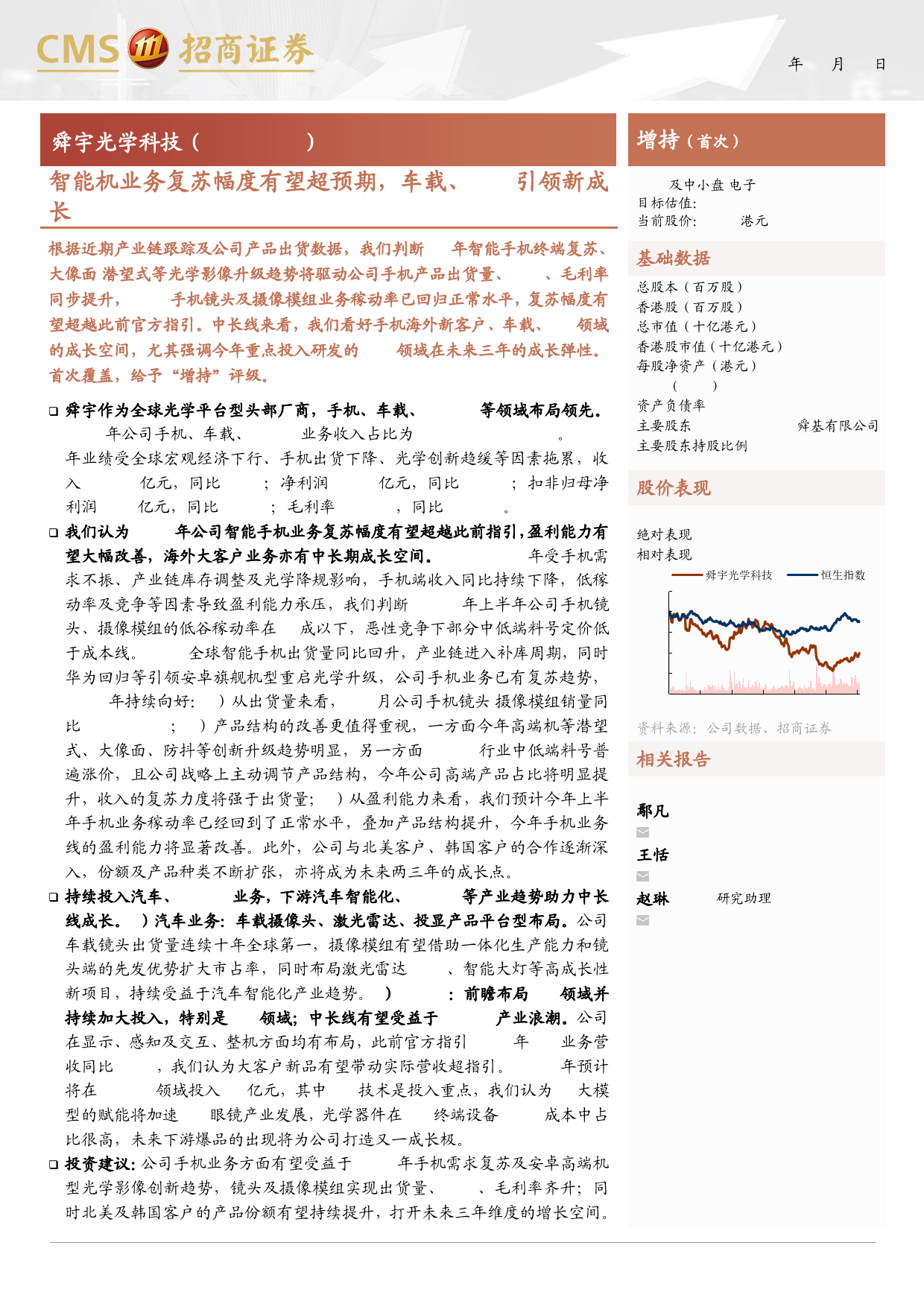

2024年06月16日舜宇光学科技(02382.HK)增持(首次)智能机业务复苏幅度有望超预期,车载、XR引领新成TMT及中小盘/电子长目标估值:NA当前股价:48.7港元根据近期产业链跟踪及公司产品出货数据,我们判断24年智能手机终端复苏、大像面/潜望式等光学影像升级趋势将驱动公司手机产品出货量、ASP、毛利率基础数据同步提升,24H1手机镜头及摄像模组业务稼动率已回归正常水平,复苏幅度有望超越此前官方指引。中长线来看,我们看好手机海外新客户、车载、XR领域总股本(百万股)1095的成长空间,尤其强调今年重点投入研发的AR领域在未来三年的成长弹性。香港股(百万股)1095首次覆盖,给予“增持”评级。总市值(十亿港元)53.3香港股市值(十亿港元)53.3❑舜宇作为全球光学平台型头部厂商,手机、车载、AR/VR等领域布局领先。每股净资产(港元)23.02023年公司手机、车载、ARVR业务收入占比为66.1%/16.7%/5.9%。2023ROE(TTM)年业绩受全球宏观经济下行、手机出货下降、光学创新趋缓等因素拖累,收资产负债率4.9入316.81亿元,同比-4.6%;净利润10.99亿元,同比-54.3%;扣非归母净主要股东54.5%利润8.98亿元,同比-59.0%;毛利率14.49%,同比-5.41pct。主要股东持股比例舜基有限公司35.48%❑我们认为2024年公司智能手机业务复苏幅度有望超越此前指引,盈利能力有望大幅改善,海外大客户业务亦有中长期成长空间。2021-2023年受手机需股价表现求不振、产业链库存调整及光学降规影响,手机端收入同比持续下降,低稼动率及竞争等因素导致盈利能力承压,我们判断2023年上半年公司手机镜%1m6m12m头、摄像模组的低谷稼动率在5成以下,恶性...

发表评论取消回复