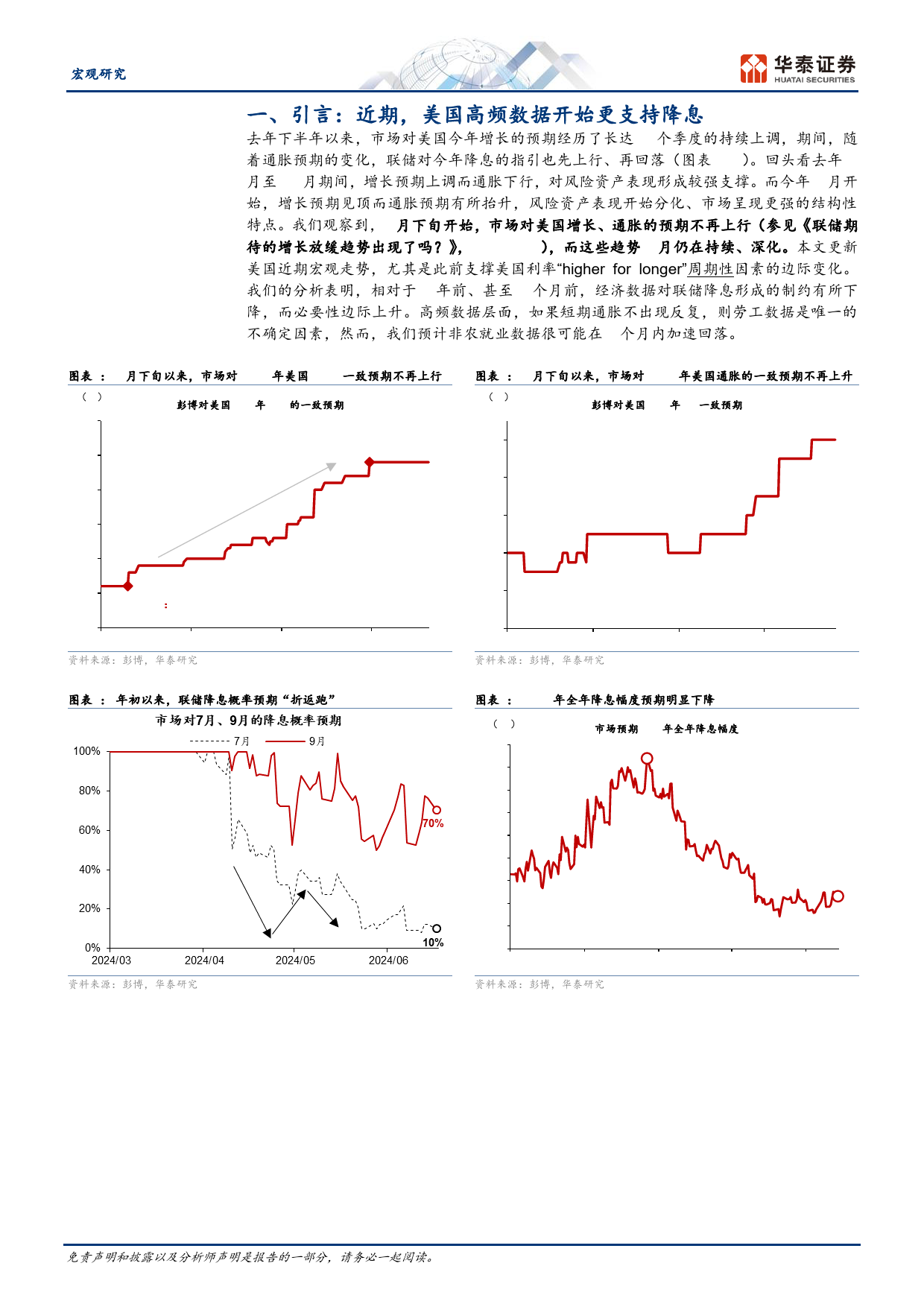

宏观联储降息阻力下行,必要性有所上升华泰研究专题研究研究员易峘2024年6月24日│中国内地SACNo.S0570520100005SFCNo.AMH263evayi@htsc.com去年下半年以来,市场对美国今年增长的预期经历了长达3个季度的持续上+(852)36586000调,期间,随着通胀预期的变化,联储对今年降息的指引也先上行、再回落。研究员回头看,去年8月至12月期间,增长预期上调而通胀下行,对风险资产表SACNo.S0570520110002常慧丽,PhD现形成较强支撑。而今年4月开始,增长预期见顶而通胀预期有所抬升,风SFCNo.BJC906险资产表现开始分化、市场呈现更强的结构性特点。我们观察到,5月下旬changhuili@htsc.com开始,市场对美国增长、通胀的预期不再上行(参见《联储期待的增长放+(86)1063211166缓趋势出现了吗?》,2024/5/20),而这些趋势6月仍在持续、深化。1本文更新美国近期宏观走势,尤其是此前支撑美国利率“higherforlonger”周期性因素的边际变化。我们的分析表明,相对于1年前、甚至3个月前,经济数据对联储降息形成的制约有所下降,而必要性边际上升。高频数据层面,经济增长有所降温,通胀回落,且新增非农就业也可能在数个月内开始下行。同时,近期美元走弱收紧金融条件,也边际抬升降息概率。具体看,8个此前制约联储降息、支持联储维持高利率的因素均在弱化:#1:美国财政刺激的提振边际退坡;#2:强消费开始受到真实收入增长减速、超额储蓄耗尽的侵蚀;#3:产业政策对增长的提振效果开始减弱;#4:随着增长降温,核心通胀1季度异动后回到下行轨道;#5:美国劳工市场出现边际走弱的早期迹象(参见《移民放缓或导致美国非农就业回落》,2024/6/2...

发表评论取消回复