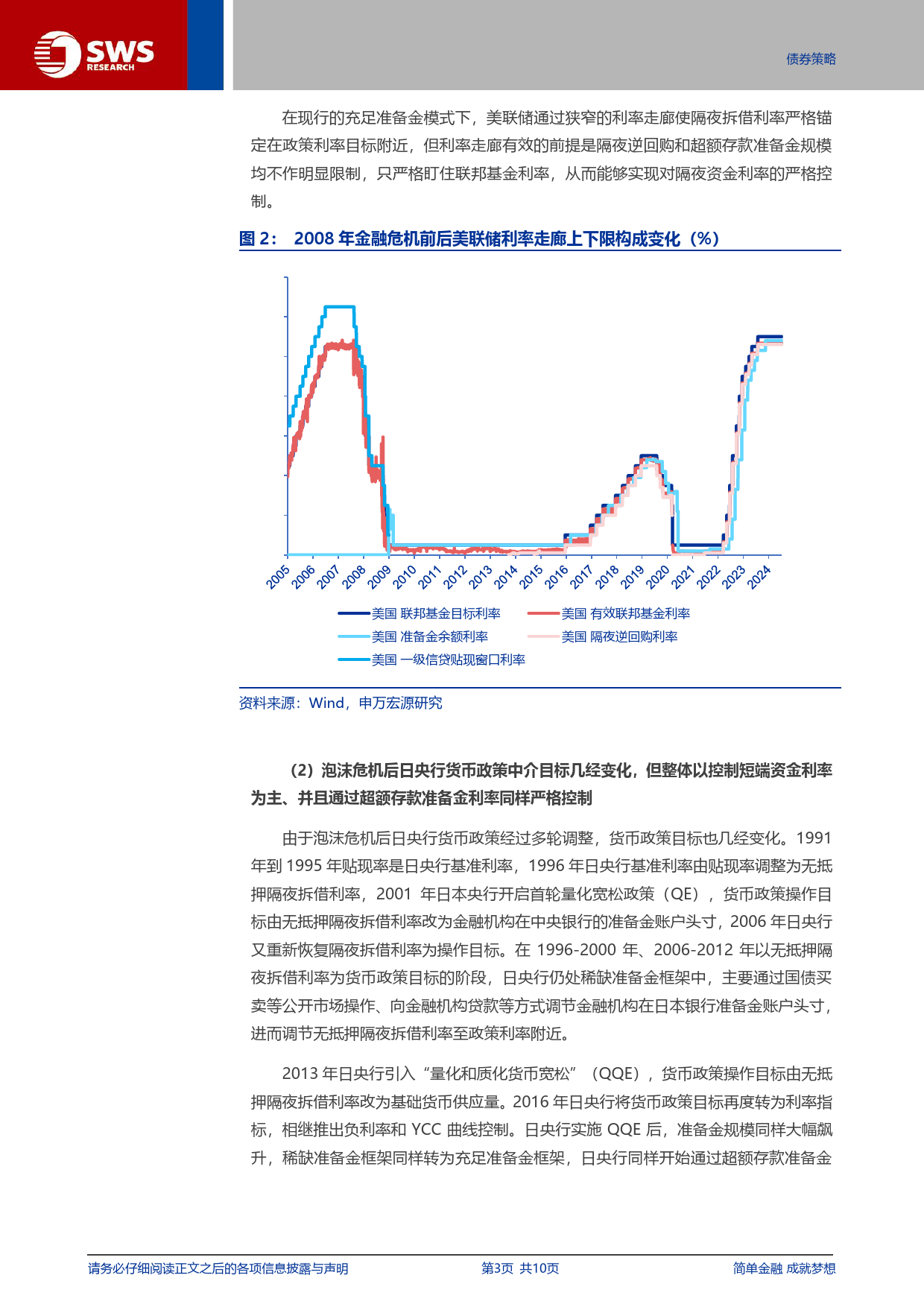

券研究2024年07月11日趋弱的资金弹性:货币政策与债市债新框架思考券策略——掘金固收系列报告之十二《M2增速分析:原因及后续展望-掘金固收⚫1.海外央行普遍严格盯住短端资金利率,不同准备金模式下调控手段不同系列报告之十一》2024/05/13⚫一般情况下美、日等海外货币政策所指的基准利率即为隔夜资金利率,并且美联储、日央行等海外央行能够通过特定的货币政策工具将其所盯住的基准利率(一般为隔夜资金利率)严格锚定在其设定的目标值/区间附近:《收益率曲线形态与债市拐点——掘金固(1)2008年金融危机后美联储转为充足准备金框架,通过狭窄的利率走廊严格盯住联邦基金利率(隔夜拆借利率)。2008收系列报告之九》2024/03/26⚫证证券分析师年金融危机后美联储大规模操作QE,准备金快速扩张,稀缺准备金模式转变为充足准备金模式,美联储不再能够通过准备券金倩婧A0230513070004金的边际变化调节隔夜拆借利率。美联储转为通过超额准备金利率(IOER)控制联邦基金利率上限(对应银行能够从美联研jinqj@swsresearch.com储获得的利率),隔夜逆回购利率(ONRRP)控制联邦基金利率下限(对应非银能够从美联储获得的利率)。该利率走究徐亚A0230524060002廊区间较为狭窄,对于联邦基金利率上下限和中枢均有较大控制作用,充足准备金模式下狭窄的利率走廊是美联储调节联xuya@swsresearch.com报王胜A0230511060001告wangsheng@swsresearch.com邦基金利率至政策利率目标区间的核心手段。⚫(2)泡沫危机后日央行货币政策中介目标几经变化,但整体以控制短端资金利率为主、并且通过超额存款准备金利率同样联系人严格控制。2013年日央...

发表评论取消回复