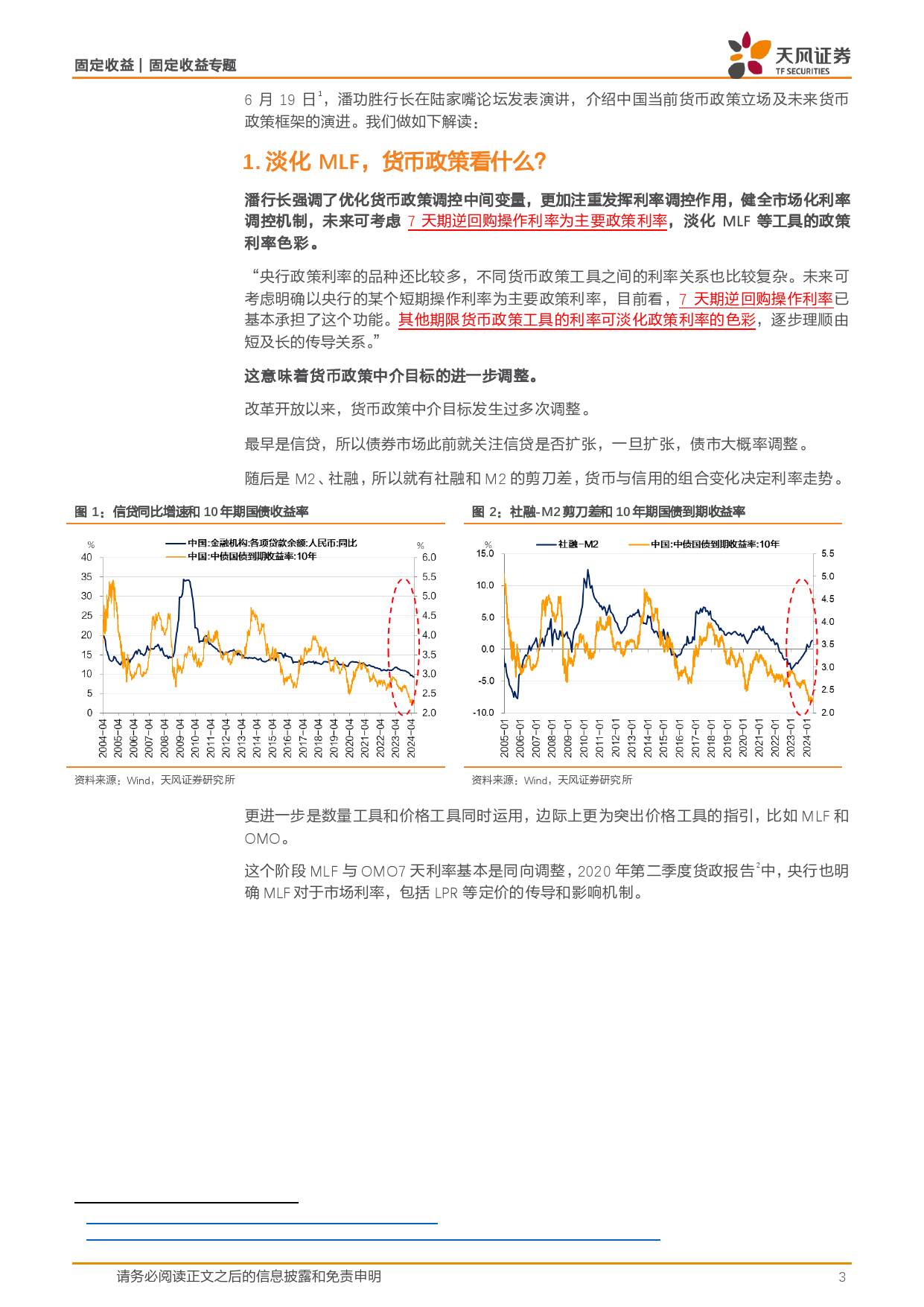

固定收益固定收益专题货币政策新框架与国债曲线管理证券研究报告2024年06月20日固定收益货币流动性专题作者摘要孙彬彬分析师货币政策看什么?SAC执业证书编号:S1110516090003未来可考虑OMO7天利率作为主要政策利率,这就意味着OMO7天利率或将成为货币政策更为重要的中间变量。问题在于,我们目前可能仍然处sunbinbin@tfzq.com于过渡阶段,在进一步完善或者说完成价格型调控的转型之前,我们倾向于认为货币政策中介目标可能还要考虑LPR,当然市场可能也会关注存款隋修平分析师利率。SAC执业证书编号:S1110523110001如何看待OMO7天利率的传导和作用机制?suixiuping@tfzq.com2023年12月以来R001与DR007主要围绕OMO7天利率窄幅波动。我们判断,“更窄的事实上的利率走廊”可能逐步在接近。未来进一步收窄利马戎联系人率走廊可能有两种方式:一是降低SLF利率,SLF与MLF利率倒挂下确有marong@tfzq.com可能;其二是通过公开市场操作维持一个事实上更窄的利率走廊。近期报告历史上OMO与MLF利率同步调整,因此OMO利率调整自然是传导机制1《固定收益:天风总量每周论势2024的其中一环。弱化MLF利率的政策利率信号意义之后,央行如何引导LPR?年第20期-天风总量联席解读是否可能依靠OMO加点带动?目前看,可能央行会考虑类似SOFR作为(2024-06-19)》2024-06-19浮动贷款定价基准的定价机制。后续就需要关注OMO和类似SOFR的关2《固定收益:久期归来?——债券市系。场中期策略展望-固定收益专题》2024-06-19至于OMO降息,我们判断短期内运用OMO降息概率不大。3《固定收益:超长信用债最新情况如何?-信用市场周度报告债券市场利率定价是否要...

发表评论取消回复