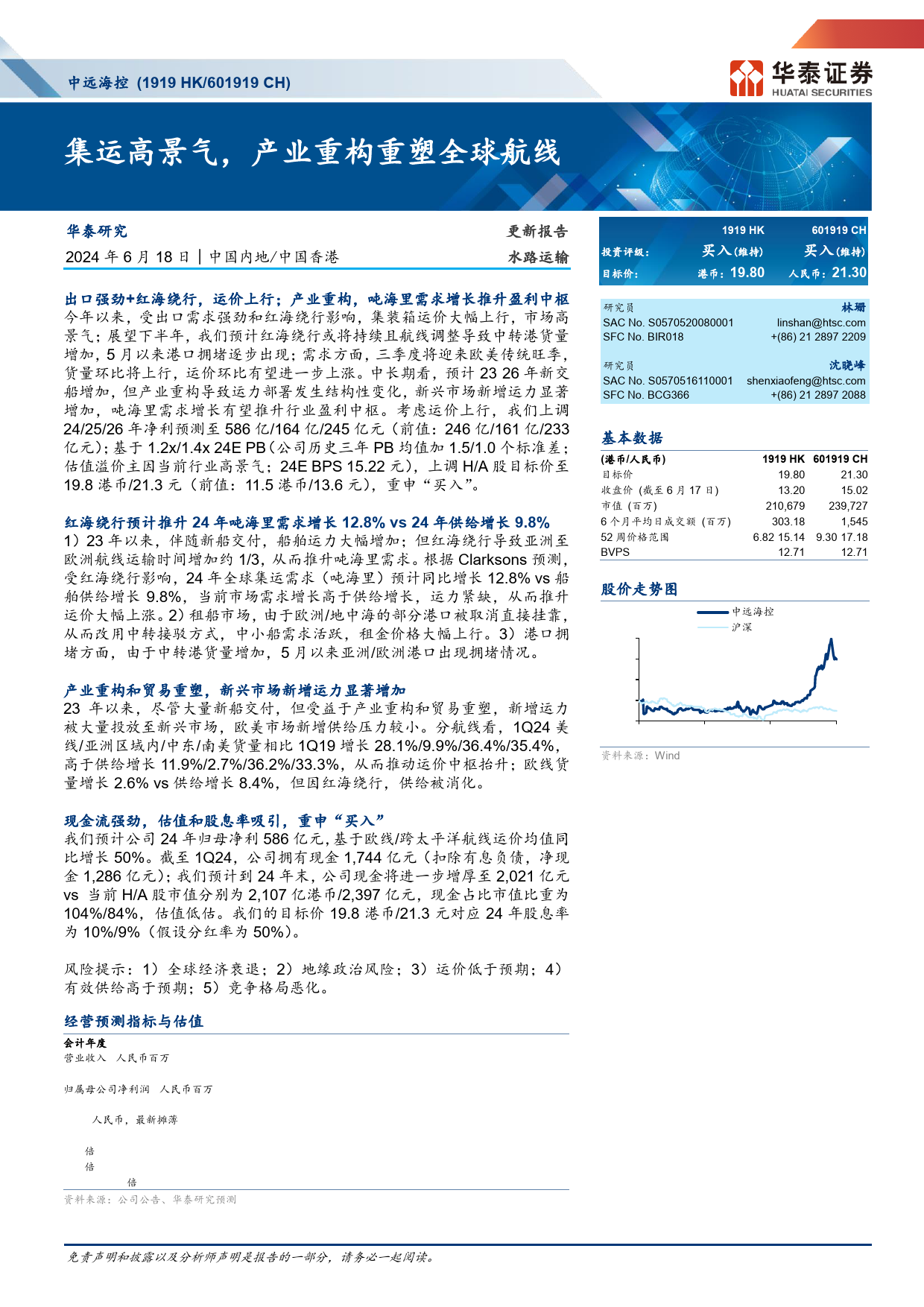

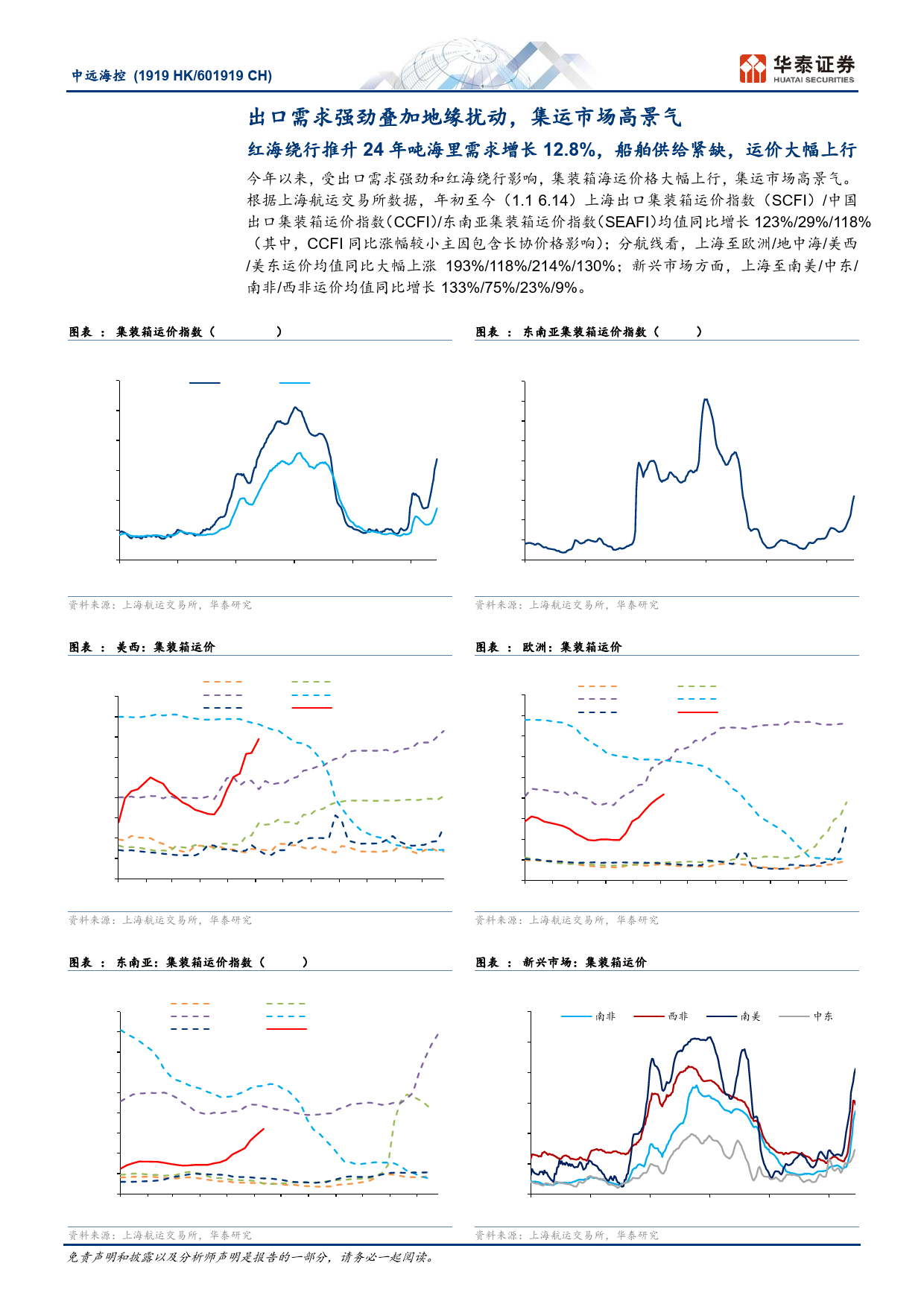

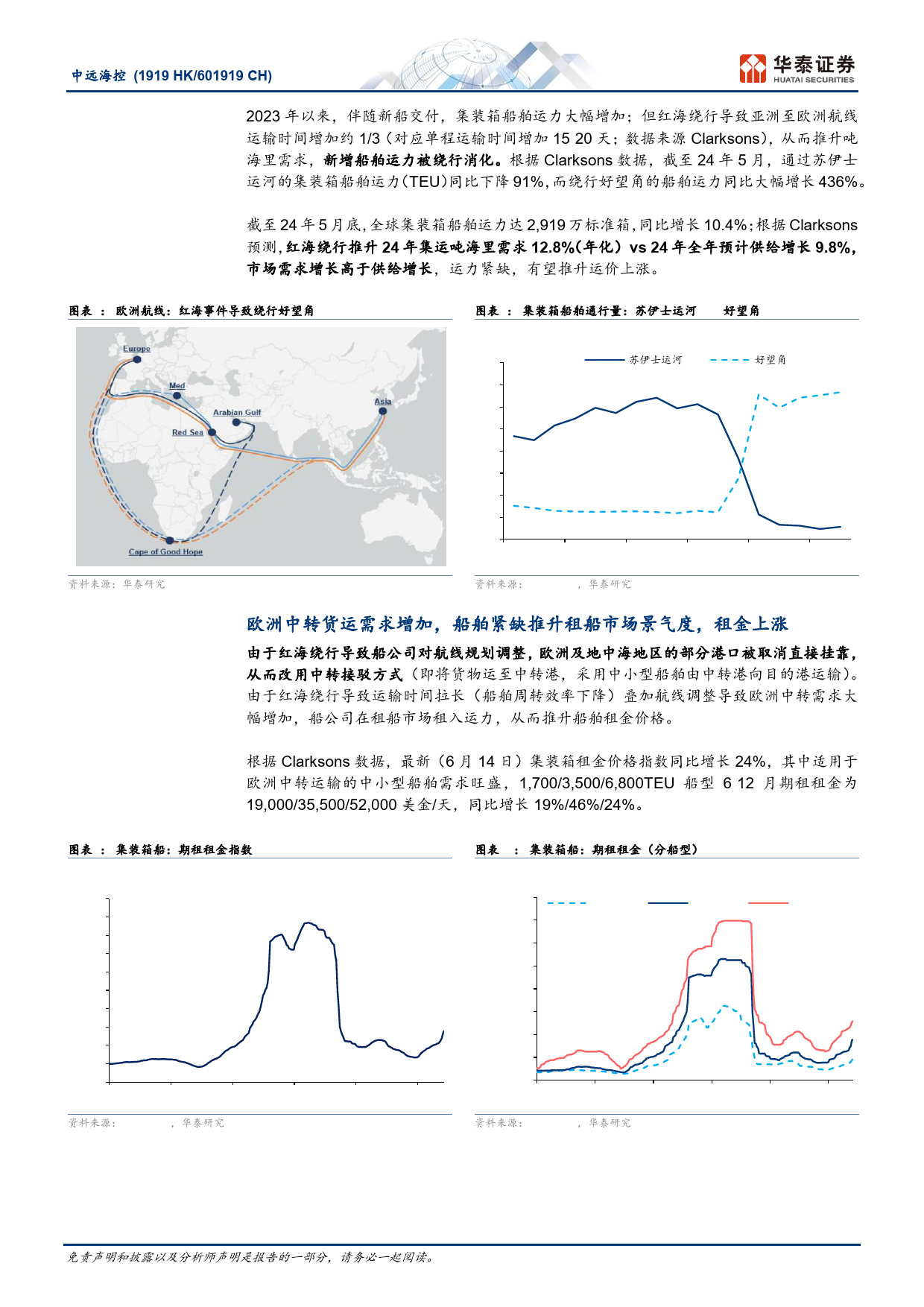

中远海控(1919HK/601919CH)集运高景气,产业重构重塑全球航线华泰研究更新报告投资评级:1919HK601919CH2024年6月18日│中国内地/中国香港水路运输目标价:买入(维持)买入(维持)港币:19.80人民币:21.30出口强劲+红海绕行,运价上行;产业重构,吨海里需求增长推升盈利中枢研究员林珊今年以来,受出口需求强劲和红海绕行影响,集装箱运价大幅上行,市场高SACNo.S0570520080001SFCNo.BIR018linshan@htsc.com景气;展望下半年,我们预计红海绕行或将持续且航线调整导致中转港货量+(86)2128972209增加,5月以来港口拥堵逐步出现;需求方面,三季度将迎来欧美传统旺季,研究员沈晓峰货量环比将上行,运价环比有望进一步上涨。中长期看,预计23-26年新交SACNo.S0570516110001船增加,但产业重构导致运力部署发生结构性变化,新兴市场新增运力显著SFCNo.BCG366shenxiaofeng@htsc.com+(86)2128972088增加,吨海里需求增长有望推升行业盈利中枢。考虑运价上行,我们上调基本数据1919HK601919CH24/25/26年净利预测至586亿/164亿/245亿元(前值:246亿/161亿/23319.8021.30亿元);基于1.2x/1.4x24EPB(公司历史三年PB均值加1.5/1.0个标准差;(港币/人民币)13.2015.02估值溢价主因当前行业高景气;24EBPS15.22元),上调H/A股目标价至目标价19.8港币/21.3元(前值:11.5港币/13.6元),重申“买入”。收盘价(截至6月17日)210,679239,727市值(百万)303.181,545红海绕行预计推升24年吨海里需求增长12.8%vs24年供给增长9.8%6个月平均日成交额(百万)1)23年以来,伴随新船交付,船舶运力大幅增加;但红海绕行导致亚洲至52周价格范围6.82-15.149....

发表评论取消回复