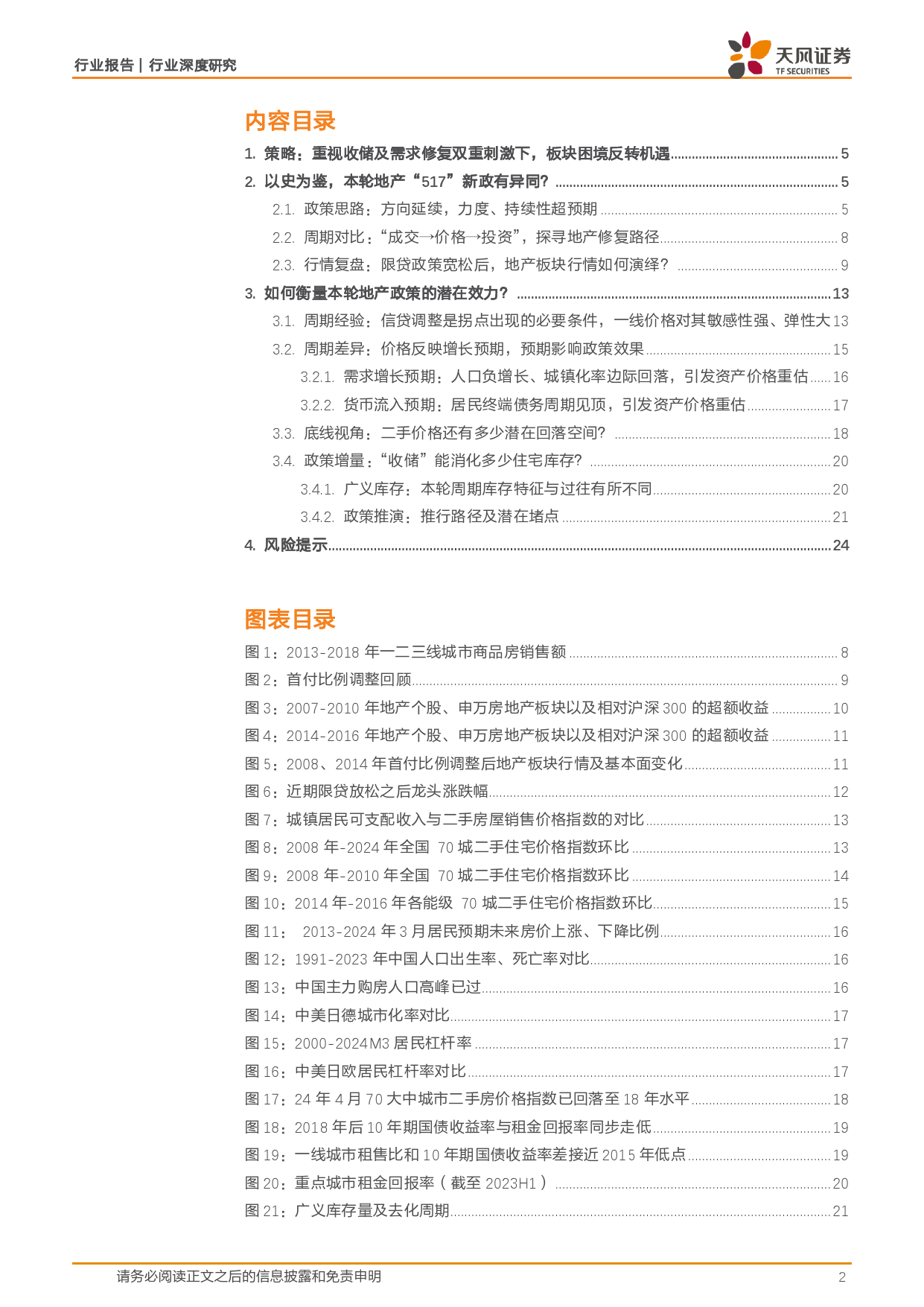

行业报告行业深度研究房地产投资评级证券研究报告行业评级2024年07月05日政策复盘及展望:周期的重演,渐进的底线上次评级强于大市(维持评级)强于大市策略:重视收储及需求修复双重刺激下,板块困境反转机遇作者需求侧,中央层面信贷政策突破传统边界后,市场等待成交量边际变化以检验政策王雯分析师效力,在此期间博弈行情或有望延续。供给侧,政府收储模式的开启将推动房企的资产修复,融资协调机制或将继续发力,行业供给侧改革或接近尾声,信用修复利SAC执业证书编号:S1110521120005好行业信心稳固。伴随24下半年高基数效应消退,销售同比降幅有望进一步收窄,发生二次下滑概率或较低。基本面止跌企稳前我们认为需求不稳、政策不止,短期wangwena@tfzq.com继续看好供需政策双向发力对板块行情的持续驱动。择股层面,建议重点关注:1)未出险优质非国央企:龙湖集团、绿城中国、滨江集团、万科A/万科企业等。2)鲍荣富分析师地方国企&地方城投:建发国际集团、越秀地产、城建发展等。3)龙头央企:招商蛇口、保利发展、中国海外发展等;4)租赁企业:贝壳。SAC执业证书编号:S1110520120003以史为鉴,本轮地产“517”新政有异同?baorongfu@tfzq.com我们曾在2022年2月21日《陌生的压力,熟悉的韵脚》报告中回顾了08、14年前两轮周期限贷政策均呈现“地方-中央-地方”规律。从第三轮政策放松周期(22行业走势图沪深300年至今)延续了前两轮的政策调整思路:通过继续减轻购房者负担、提振房地产市场需求。我们认为517政策超预期之处力度及持续性,供给侧辅以收储等增量工具,房地产优化因周期调整同步产生的冗余库存,利好供需关...

发表评论取消回复