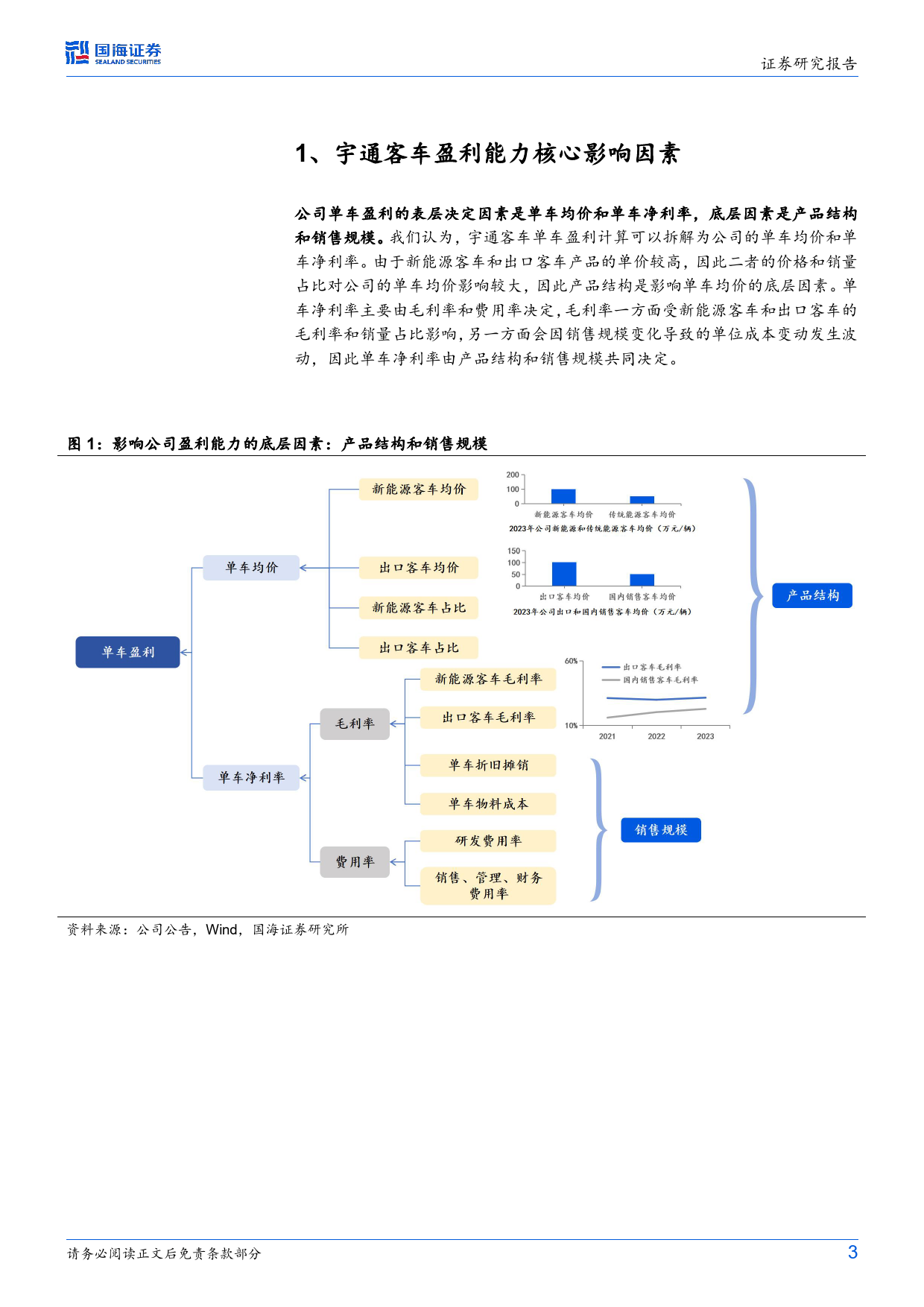

2024年07月09日公司研究评级:增持(维持)研究所:戴畅S0350523120004[Table_Title]证券分析师:daic@ghzq.com.cn宇通客车单车盈利复盘与展望——宇通客车(600066)公司动态研究最近一年走势投资要点:产品结构和销售规模是宇通单车盈利的底层核心影响因素。宇通客车单车盈利表层由单车均价和单车净利率决定。而单车均价的决定因素是产品结构,单车净利率则与产品结构和产销规模均相关。1)单车均价:公司的产品结构可以区分为新能源客车和传统客车,出口客车和国内销售客车,其中新能源客车和出口客车均价更高,因此二者的销量占比对单车均价影响较大。2)单车净利率:由毛利率和费用率决定,毛利率受产品结构(新能源客车和出口客车的销量相对沪深300表现2024/07/08占比)和销量规模影响,费用率受销售规模影响。公司近10年复盘:规模和结构驱动下,公司单车盈利波动较大。表现1M3M12M宇通客车-2.7%19.5%73.6%沪深300-4.8%-3.8%-11.1%阶段一(2014~2016年):新能源客车带动公司销量和业绩齐升。本阶段扣除一次性因素后单车净利润由4.6万元/辆提高到6.2万元/市场数据2024/07/08辆,主要系新能源客车占比提升。24.54当前价格(元)52周价格区间(元)12.05-30.05阶段二(2017-2019年):新能源补贴退坡公司业绩持续萎缩。受总市值(百万)54,330.07新能源补贴下滑影响,毛利率由26.6%回落至24.9%,扣除一次性流通市值(百万)54,330.07影响后单车净利润由由4.73万元/辆下降到2.78万元/辆。总股本(万股)221,393.92流通股本(万股)221,393.92阶段三(2020-2021年):疫情严重影响客车需求,公司业绩进一日均成交额(百万)415...

发表评论取消回复