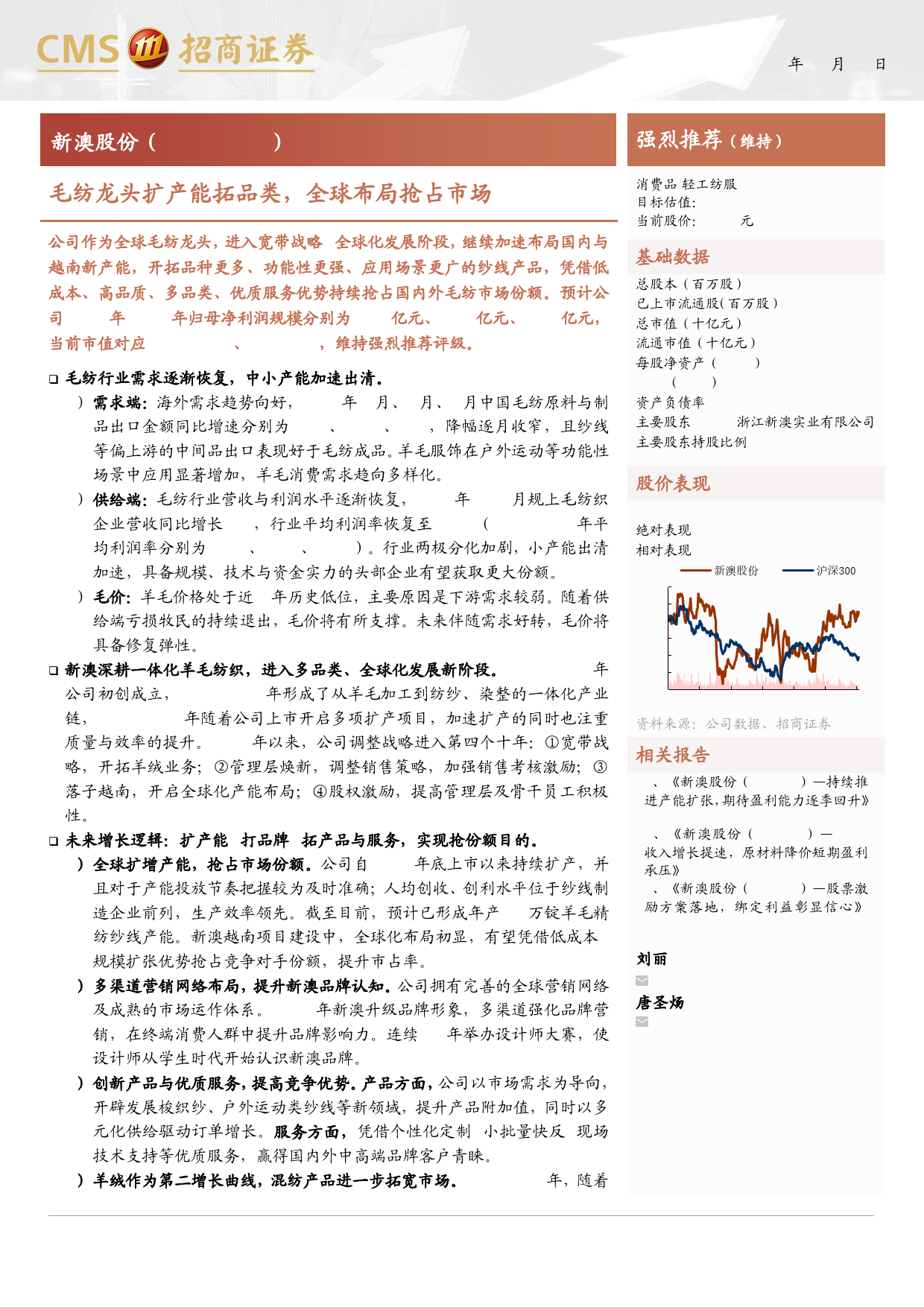

2024年07月09日新澳股份(603889.SH)强烈推荐(维持)毛纺龙头扩产能拓品类,全球布局抢占市场消费品/轻工纺服目标估值:NA公司作为全球毛纺龙头,进入宽带战略&全球化发展阶段,继续加速布局国内与当前股价:7.72元越南新产能,开拓品种更多、功能性更强、应用场景更广的纱线产品,凭借低成本、高品质、多品类、优质服务优势持续抢占国内外毛纺市场份额。预计公基础数据司2024年-2026年归母净利润规模分别为4.50亿元、5.26亿元、5.91亿元,当前市值对应24PE12.5X、25PE11X,维持强烈推荐评级。总股本(百万股)731❑毛纺行业需求逐渐恢复,中小产能加速出清。已上市流通股(百万股)7161)需求端:海外需求趋势向好,2024年3月、4月、5月中国毛纺原料与制品出口金额同比增速分别为-24%、-10%、-2%,降幅逐月收窄,且纱线总市值(十亿元)5.6等偏上游的中间品出口表现好于毛纺成品。羊毛服饰在户外运动等功能性场景中应用显著增加,羊毛消费需求趋向多样化。流通市值(十亿元)5.52)供给端:毛纺行业营收与利润水平逐渐恢复,2023年1-11月规上毛纺织企业营收同比增长9%,行业平均利润率恢复至4.0%(2020-2022年平每股净资产(MRQ)4.5均利润率分别为1.9%、3.8%、3.7%)。行业两极分化加剧,小产能出清加速,具备规模、技术与资金实力的头部企业有望获取更大份额。ROE(TTM)12.53)毛价:羊毛价格处于近3年历史低位,主要原因是下游需求较弱。随着供给端亏损牧民的持续退出,毛价将有所支撑。未来伴随需求好转,毛价将资产负债率38.6%具备修复弹性。主要股东浙江新澳实业有限公司❑新澳深耕一体化羊毛纺织,进入多品类、全球化发...

发表评论取消回复