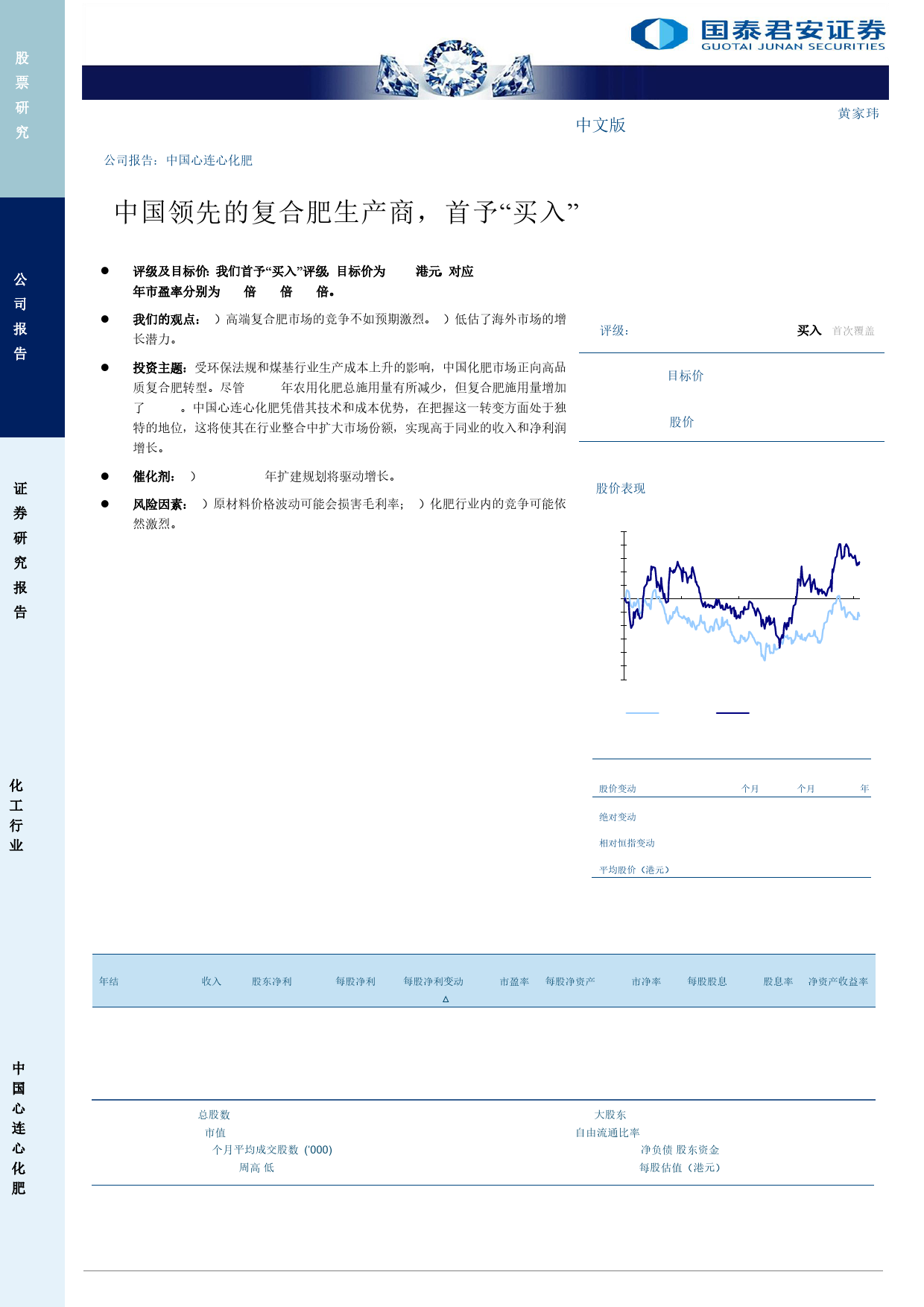

股EquityResearc[CTaobmle_pTaitnley]Report:ChinaXLXFertiliser(01866HK)中文版GaryWong黄家玮票(852)25092616研公司报告:中国心连心化肥(01866HK)Chineseversion究gary.wong@gtjas.com.hk21June2024公司中[Ta国ble_领Su先mm的ary复]合肥生产商,首予“买入”报告CompanyReport评级及目标价:我们首予“买入”评级,目标价为5.70港元,对应2024/2025/2026[RTaabtlien_gR:ank]Buy年市盈率分别为5.2倍/4.9倍/4.3倍。证评级:Initial券我们的观点:1)高端复合肥市场的竞争不如预期激烈。2)低估了海外市场的增研长潜力。买入(首次覆盖)究报投资主题:受环保法规和煤基行业生产成本上升的影响,中国化肥市场正向高品[6T-a1b8lem_PTrPice目]标价:HK$5.70告质复合肥转型。尽管2022年农用化肥总施用量有所减少,但复合肥施用量增加[Tab了8.9%。中国心连心化肥凭借其技术和成本优势,在把握这一转变方面处于独Shareprice股价:HK$3.730le_I特的地位,这将使其在行业整合中扩大市场份额,实现高于同业的收入和净利润nfo1]EquityResearchReport增长。化工证券研究报告催化剂:1)2024-2026年扩建规划将驱动增长。Stockperformance行业股价表现风险因素:1)原材料价格波动可能会损害毛利率;2)化肥行业内的竞争可能依[Table_QuotePic]然激烈。25.0%ofreturn20.015.010.05.00.0(5.0)(10.0)(15.0)(20.0)(25.0)(30.0)Sep-23Dec-23Mar-24Jun-24Jun-23HSIindexCHINAXLXFERTILISERChemicalSectorC[hTaangbelein_SPharriecPerCicehange]1M3M1Y3个月1年股价变动1个月(4.8)15.7Abs.%(5.5)(12.5)21.2绝对变动%3.63.4Rel.%toHSIndex(0.0)相...

发表评论取消回复