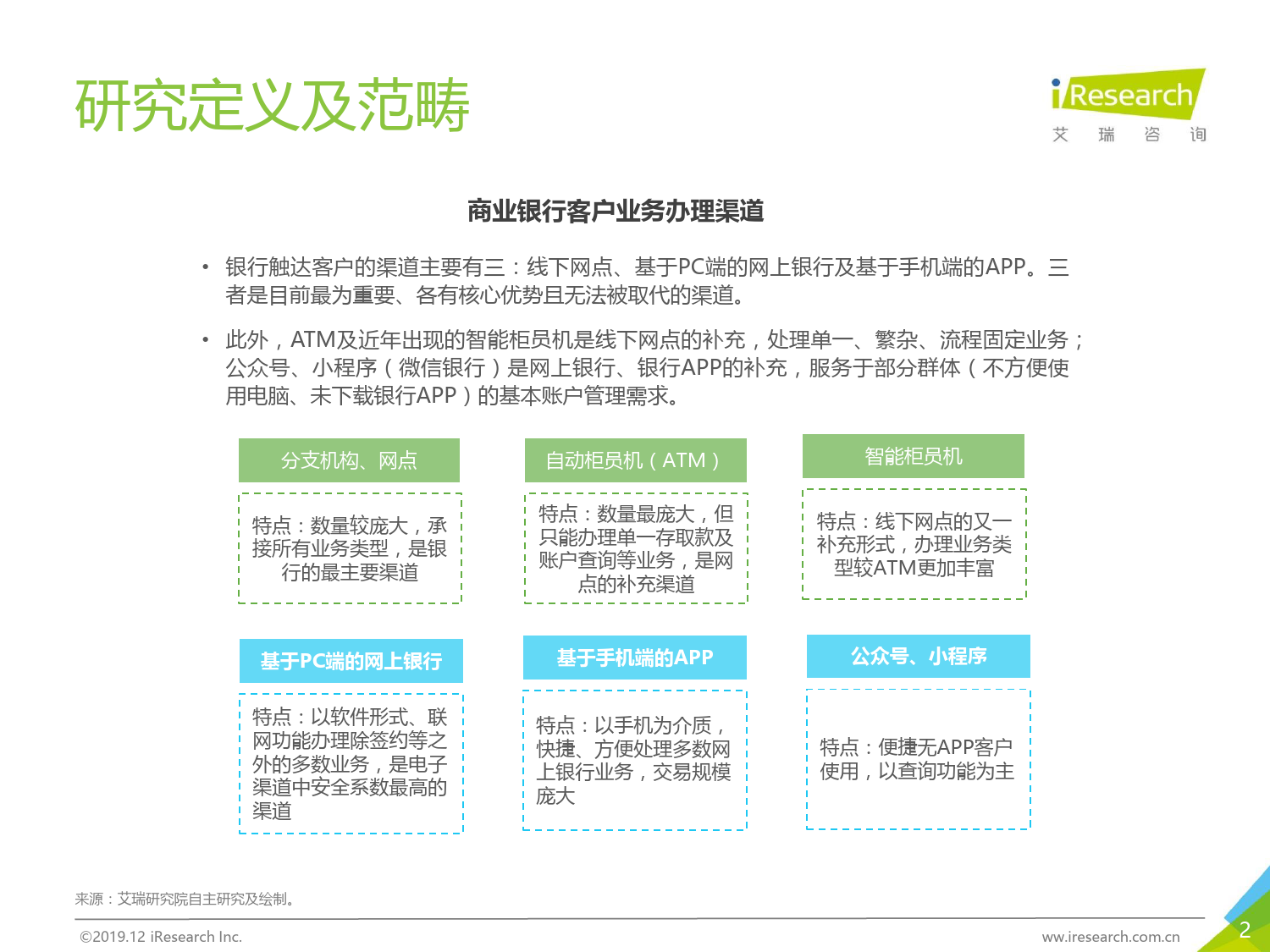

中国商业银行APP渠道运营报告2019年研究定义及范畴商业银行客户业务办理渠道•银行触达客户的渠道主要有三:线下网点、基于PC端的网上银行及基于手机端的APP。三者是目前最为重要、各有核心优势且无法被取代的渠道。•此外,ATM及近年出现的智能柜员机是线下网点的补充,处理单一、繁杂、流程固定业务;公众号、小程序(微信银行)是网上银行、银行APP的补充,服务于部分群体(不方便使用电脑、未下载银行APP)的基本账户管理需求。分支机构、网点自动柜员机(ATM)智能柜员机特点:数量较庞大,承特点:数量最庞大,但特点:线下网点的又一接所有业务类型,是银只能办理单一存取款及补充形式,办理业务类账户查询等业务,是网行的最主要渠道型较ATM更加丰富点的补充渠道基于PC端的网上银行基于手机端的APP公众号、小程序特点:以软件形式、联特点:以手机为介质,特点:便捷无APP客户网功能办理除签约等之快捷、方便处理多数网使用,以查询功能为主外的多数业务,是电子上银行业务,交易规模渠道中安全系数最高的庞大渠道来源:艾瑞研究院自主研究及绘制。ww.iresearch.com.cn2©2019.12iResearchInc.研究定义及范畴商业银行APP类型及定义•手机银行APP:包括个人端手机银行及企业端手机银行,类比于微信银行、电话银行等,主要满足用户移动端基本操作需求,提供便捷的操作渠道;企业端手机银行主要提供账户管理、电子对账、综合汇款、企业团险等功能及产品。在本报告中,研究范畴界定为个人端手机银行。目前,个人端手机银行业务范围为基本账户信息查询、转账汇款、购买理财产品、支付消费、贷款及其他优惠活动等。•信用卡APP:...

发表评论取消回复