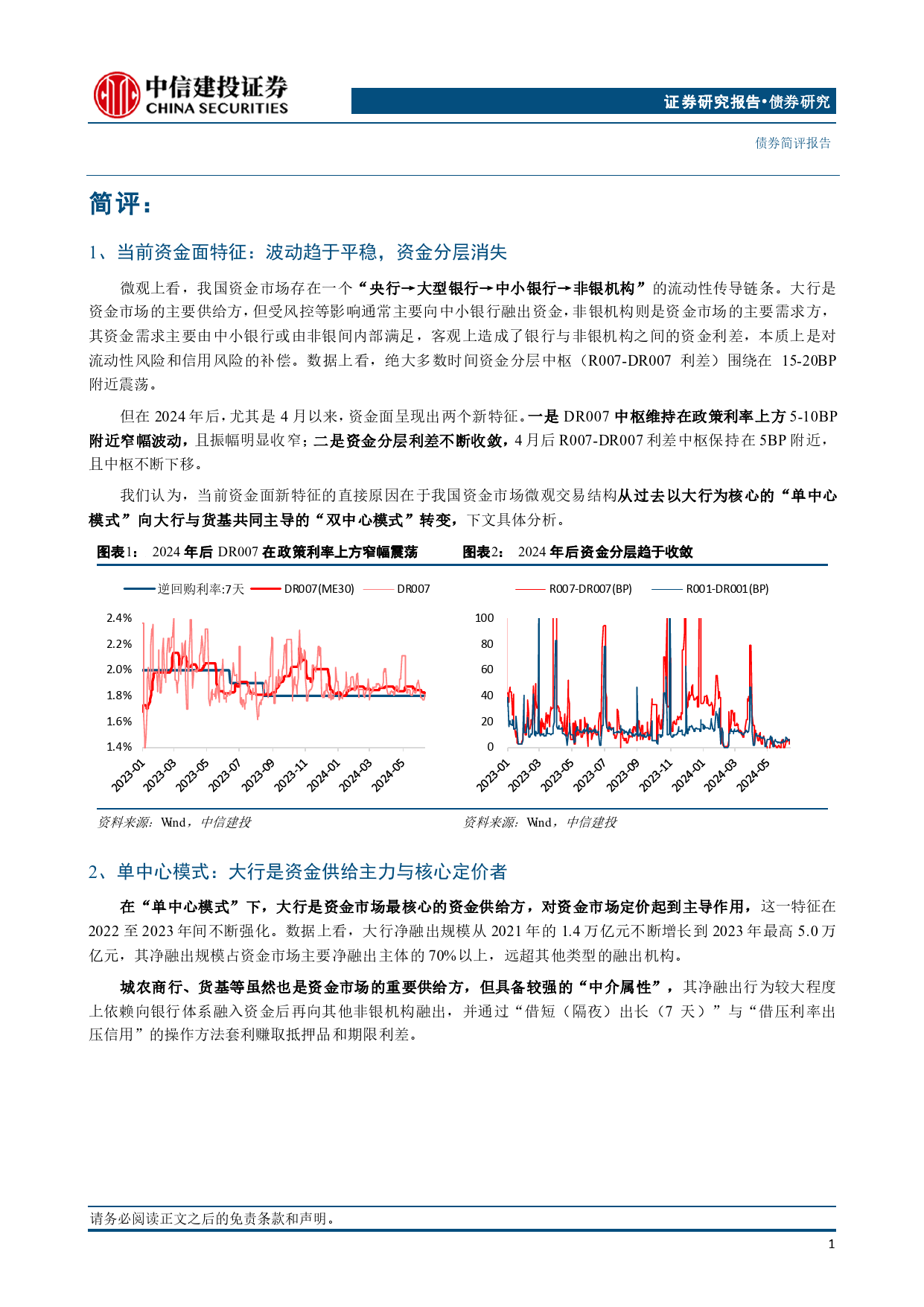

证券研究报告•债券研究债券简评报告资金分层缘何消失?又何时重现?——兼论我国资金市场的“双中心模式”发布日期:2024年07月09日分析师:曾羽010-85156333SAC执证编号:S1440512070011谢一飞010-85130973SAC执证编号:S1440523070009核心观点在双中心模式下,大行和货基共同构成资金市场主要供给方,“存款搬家”下非银负债端自发性增长使得货基融出对大行依赖减弱,非银独立性增强是目前货基融出增长直接原因。此外,“防空转”导向下,DR利率保持刚性,短端债券收益率持续下行使得套息空间收窄,非银杠杆需求不足是资金分层消失根源。展望未来,预计短期内“防空转”基调延续,三季度资金利率继续在政策利率上方运行,资金分层则继续维持低位。四季度伴随“防空转”与汇率压力缓解,偏高的DR利率可能走低带动套息空间打开,资金分层利差或重现恢复到10BP。但从长期看,由于“存款搬家”下非银流动性充裕持续性强,非银在资金市场上独立性提升使得资金分层中枢难以回到2023年前水平。信息或事件:2024年4月以来,我国资金分层基本消失,R007与DR007在部分时间点甚至出现倒挂,引发市场关注。本报告由中信建投证券股份有限公司在中华人民共和国(仅为本报告目的,不包括香港、澳门、台湾)提供。在遵守适用的法律法规情况下,本报告亦可能由中信建投(国际)证券有限公司在香港提供。同时请务必阅读正文之后的免责条款和声明。证券研究报告•债券研究债券简评报告简评:1、当前资金面特征:波动趋于平稳,资金分层消失微观上看,我国资金市场存在一个“央行→大型银行→中小银行→非银机构”的流动性传导链条。大行是资金市场...

发表评论取消回复