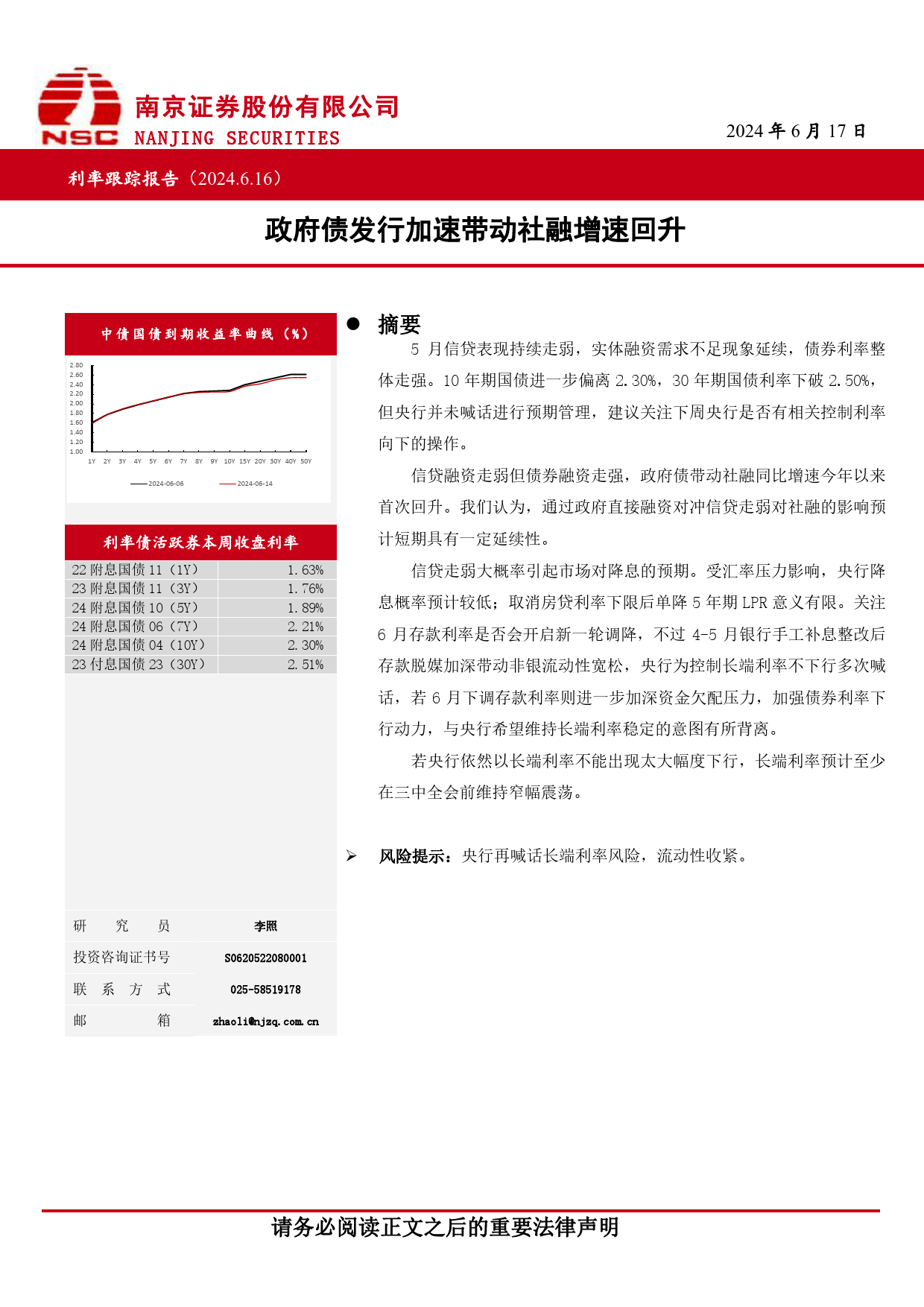

南京证券股份有限公司2024年6月17日NANJINGSECURITIES利率跟踪C报O.告L(TD2024.6.16)[Table_MainInfo]政府债发行加速带动社融增速回升[Table_IndustryInfo]⚫摘要中债国债到期收益率曲线(%)5月信贷表现持续走弱,实体融资需求不足现象延续,债券利率整体走强。10年期国债进一步偏离2.30%,30年期国债利率下破2.50%,2.80但央行并未喊话进行预期管理,建议关注下周央行是否有相关控制利率2.60向下的操作。2.402.20信贷融资走弱但债券融资走强,政府债带动社融同比增速今年以来2.00首次回升。我们认为,通过政府直接融资对冲信贷走弱对社融的影响预1.80计短期具有一定延续性。1.601.40信贷走弱大概率引起市场对降息的预期。受汇率压力影响,央行降1.20息概率预计较低;取消房贷利率下限后单降5年期LPR意义有限。关注1.006月存款利率是否会开启新一轮调降,不过4-5月银行手工补息整改后存款脱媒加深带动非银流动性宽松,央行为控制长端利率不下行多次喊1Y2Y3Y4Y5Y6Y7Y8Y9Y10Y15Y20Y30Y40Y50Y话,若6月下调存款利率则进一步加深资金欠配压力,加强债券利率下行动力,与央行希望维持长端利率稳定的意图有所背离。2024-06-062024-06-14若央行依然以长端利率不能出现太大幅度下行,长端利率预计至少利率债活跃券本周收盘利率在三中全会前维持窄幅震荡。22附息国债11(1Y)1.63%23附息国债11(3Y)1.76%24附息国债10(5Y)1.89%24附息国债06(7Y)2.21%24附息国债04(10Y)2.30%23付息国债23(30Y)2.51%➢风险提示:央行再喊话长端利率风险,流动性收紧。研究员李照S0620522080001投资咨询证书号025-58519178zhaoli@njzq.com.cn联系方...

发表评论取消回复