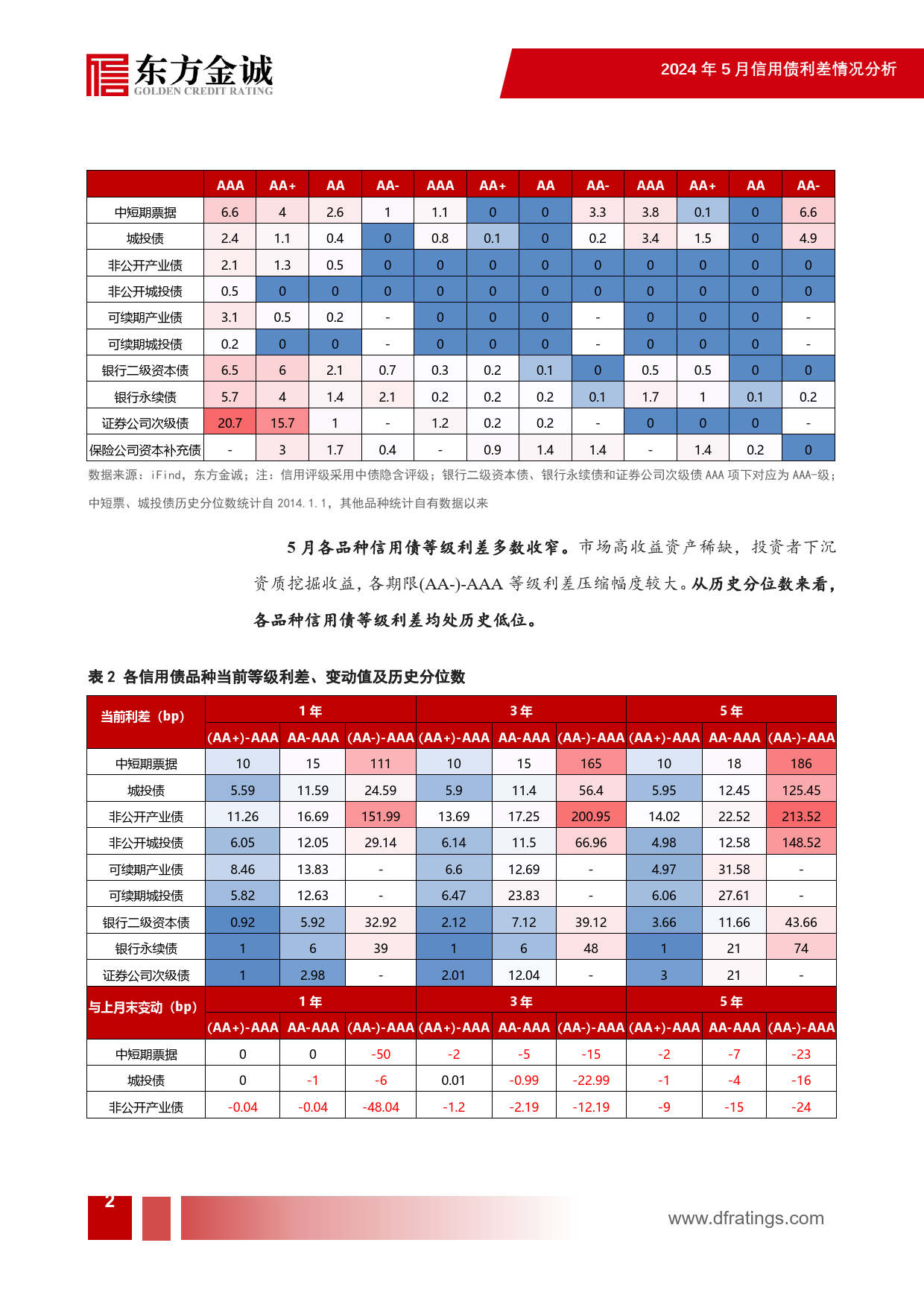

作者信用利差持续收窄,中长端表现更优东方金诚研究发展部——2024年5月信用债利差月报分析师徐嘉琦高级分析师于丽峰··高级分析师冯琳核心观点时间5月,信用债供给季节性减少,资产荒延续,各品种信用2024年6月21日债信用利差多数在历史低位上继续压缩,其中中长端下行更多;信用债多数品种等级利差及期限利差收窄,等级利差均处于历史低位。产业债:5月AAA级产业债信用利差多数收窄;公募债中,煤炭、建筑材料、电力设备、建筑装饰、非银金融行业利差收窄幅度较大;私募债中,钢铁行业利差上行8.55bps,其他行业利差均压缩。重点行业中,钢铁、煤炭、电力、建筑工程行业主要评级利差多数压缩;地产政策密集出台,行业整体信用风险边际改善,民企、国企地产债利差出现不同程度收窄。城投债:5月主要评级、期限城投债信用利差全面压缩,处于历史低位;各省城投债信用利差全线收窄。二永债:5月银行二永债信用利差和品种利差低位震荡,等级利差和期限利差多数收窄。关注东方金诚公众号获取更多研究报告2024年5月信用债利差情况分析一、各类信用债利差表现2024年5月,信用债供给季节性减少,供求矛盾加剧,信用债收益率继续走低,且下行幅度多数超过同期限国开债,各品种信用利差多数收窄,仅1年期中高等级中短票利差小幅走阔。债券市场资产荒持续演绎,投资者继续拉长久期、下沉资质挖掘收益,长久期及低等级信用利差压缩幅度较大。从历史分位数看,各品种信用利差均处历史低位,多数品种信用利差创过去十年新低。表1各信用债品种当前信用利差、变动值及历史分位数当前利差(bp)AAA1年AA-AAA3年AA-AAA5年AA-AA+AA137.6718...

发表评论取消回复