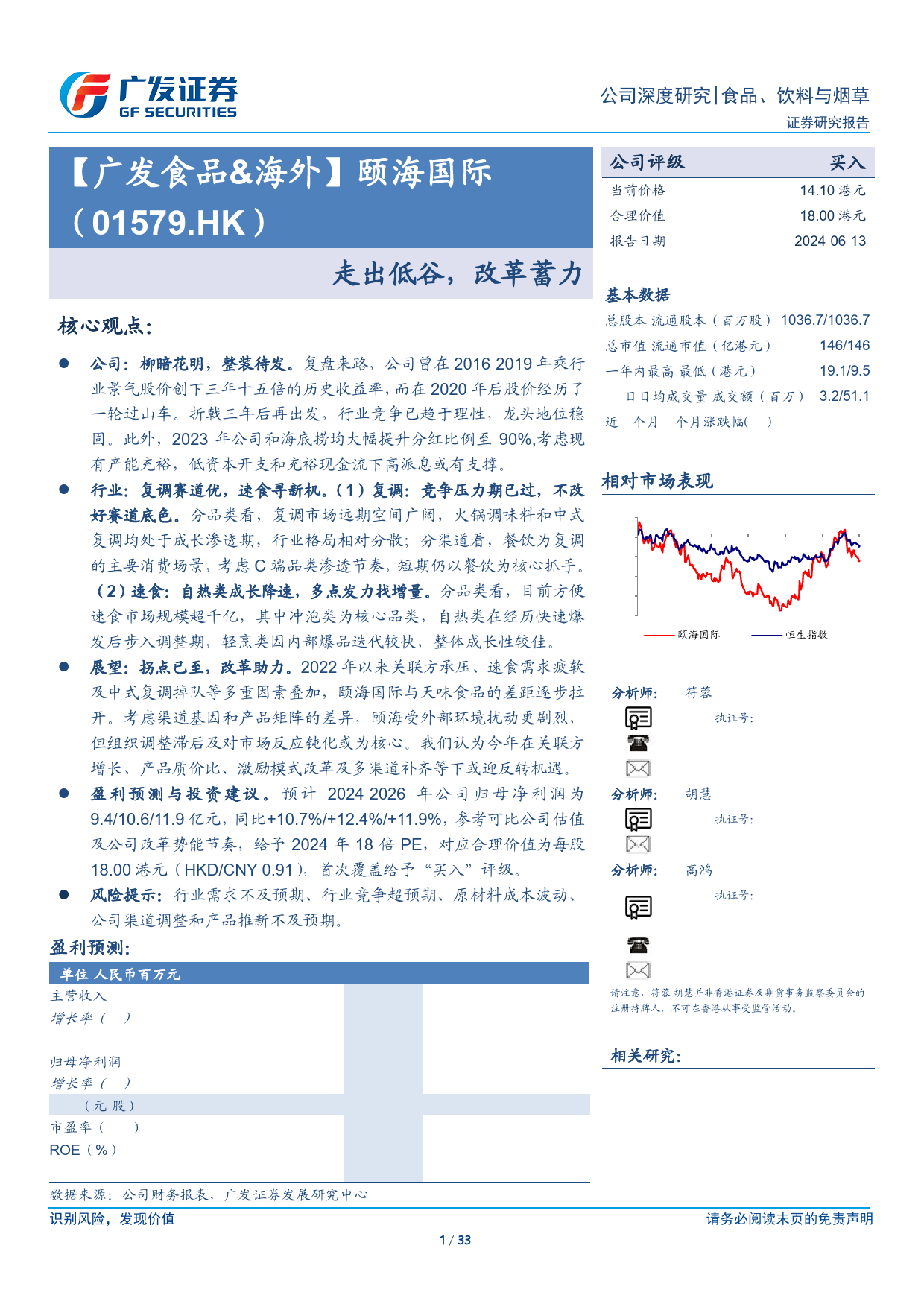

[Table_Page]公司深度研究食品、饮料与烟草证券研究报告[【Table_广Title]发食品&海外】颐海国际[公Tab司le_I评nves级t]买入(01579.HK)当前价格14.10港元合理价值18.00港元报告日期2024-06-13走出低谷,改革蓄力基[Ta本ble数_B据aseInfo]核心观点:[Table_Summary]总股本/流通股本(百万股)1036.7/1036.7⚫公司:柳暗花明,整装待发。复盘来路,公司曾在2016-2019年乘行总市值/流通市值(亿港元)146/146业景气股价创下三年十五倍的历史收益率,而在2020年后股价经历了一轮过山车。折戟三年后再出发,行业竞争已趋于理性,龙头地位稳一年内最高/最低(港元)19.1/9.5固。此外,2023年公司和海底捞均大幅提升分红比例至90%,考虑现30日日均成交量/成交额(百万)3.2/51.1近3个月/6个月涨跌幅(%)9.3/32.3有产能充裕,低资本开支和充裕现金流下高派息或有支撑。⚫行业:复调赛道优,速食寻新机。(1)复调:竞争压力期已过,不改[相Tab对le_P市icQ场uote表]现好赛道底色。分品类看,复调市场远期空间广阔,火锅调味料和中式10%复调均处于成长渗透期,行业格局相对分散;分渠道看,餐饮为复调-2%06/2308/2310/2312/2302/2404/2406/24的主要消费场景,考虑C端品类渗透节奏,短期仍以餐饮为核心抓手。-14%-26%(2)速食:自热类成长降速,多点发力找增量。分品类看,目前方便-38%速食市场规模超千亿,其中冲泡类为核心品类,自热类在经历快速爆-50%颐海国际恒生指数发后步入调整期,轻烹类因内部爆品迭代较快,整体成长性较佳。⚫展望:拐点已至,改革助力。2022年以来关联方承压、速食需求疲软及中式复调掉队等多重因素叠加,颐海国...

发表评论取消回复