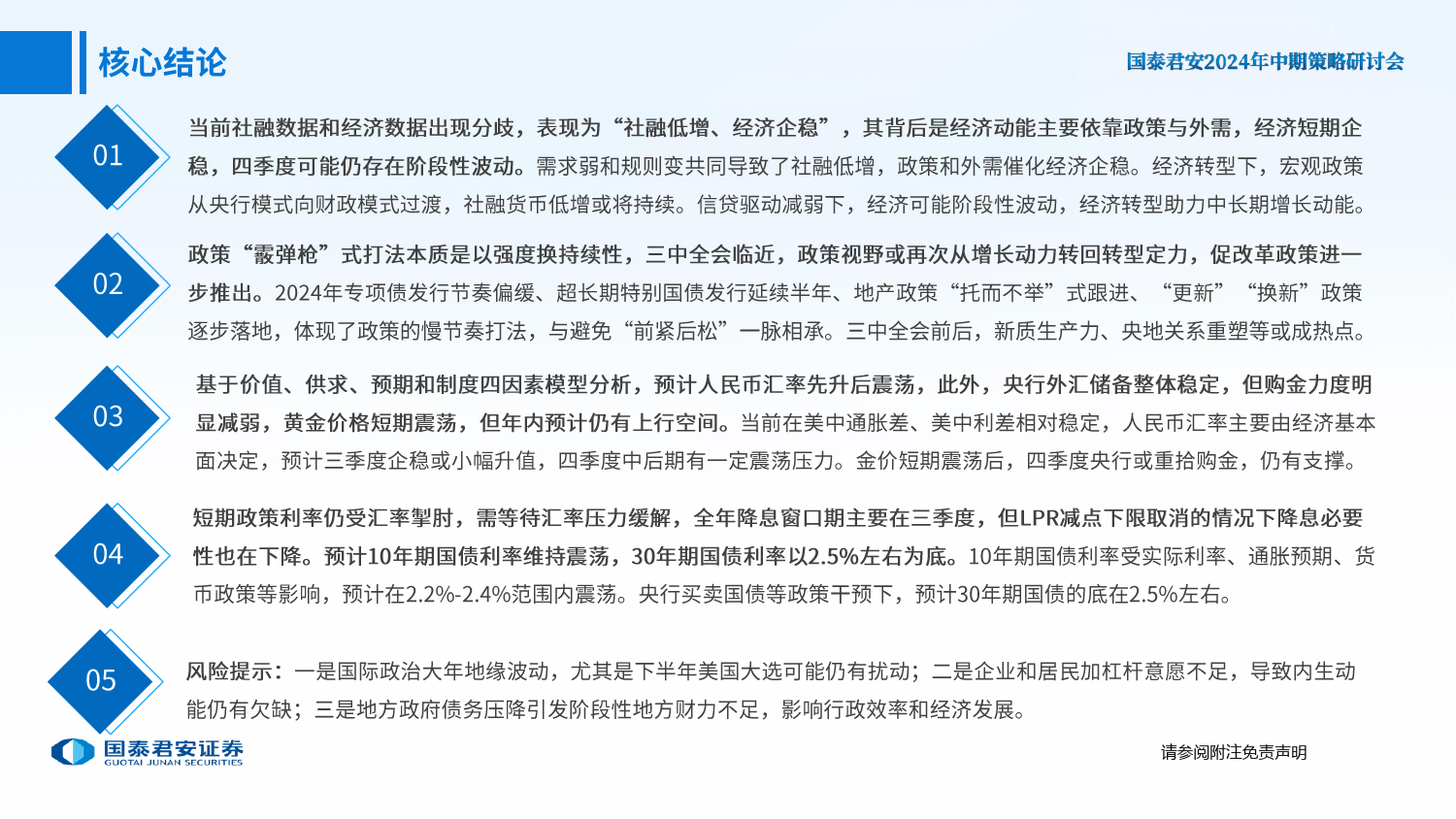

涅槃之路:平衡转型定力与增长动力下的中国经济——2024年中期宏观金融与外汇展望请参阅附注免责声明1请参阅附注免责声明2请参阅附注免责声明3社融增速中枢下移,单月同比一度达到有统计以来最低值社融低增,其中信贷是主要拖累,政府债是主要支撑(5月数据)35000(亿元)20202021202220232024300002500020,692200001500012,253100008,15750002243131110-486-8-1,332-5000请参阅附注免责声明4数据来源:Wind,国泰君安证券研究当前消费未有向疫情前趋势值回归的迹象2024年4月个人所得税累计同比增速-7%当前民间固定资产投资增速在0附近徘徊请参阅附注免责声明5数据来源:Wind,国泰君安证券研究社融口径企业和居民人民币贷款均下滑,票据融资冲量依然存在“挤水分”对信贷数据的影响持续请参阅附注免责声明6数据来源:Wind,国泰君安证券研究货币供应量M1和M2持续下降,M2-M1上升数据来源:Wind,国泰君安证券研究0%5%10%15%20%25%30%35%40%45%50%2006-01条件早偿率CPR居民早偿率指数反映提前还贷倾向较强2006-08请参阅附注免责声明2007-03CPR(MA3)2007-1072008-052008-122009-072010-022010-092011-042011-112012-062013-012013-082014-032014-102015-052015-122016-072017-022017-092018-042018-112019-062020-012020-082021-032021-102022-052022-122023-072024-02M1请参阅附注免责声明8M2数据来源:Wind,国泰君安证券研究结构分化导致宏观数据与微观体感存在差异请参阅附注免责声明9宏观经济数据企稳数据来源:Wind,国泰君安证券研究高技术链条制造业景气度持续高位制造业投资高增,基建和地产托底请...

发表评论取消回复