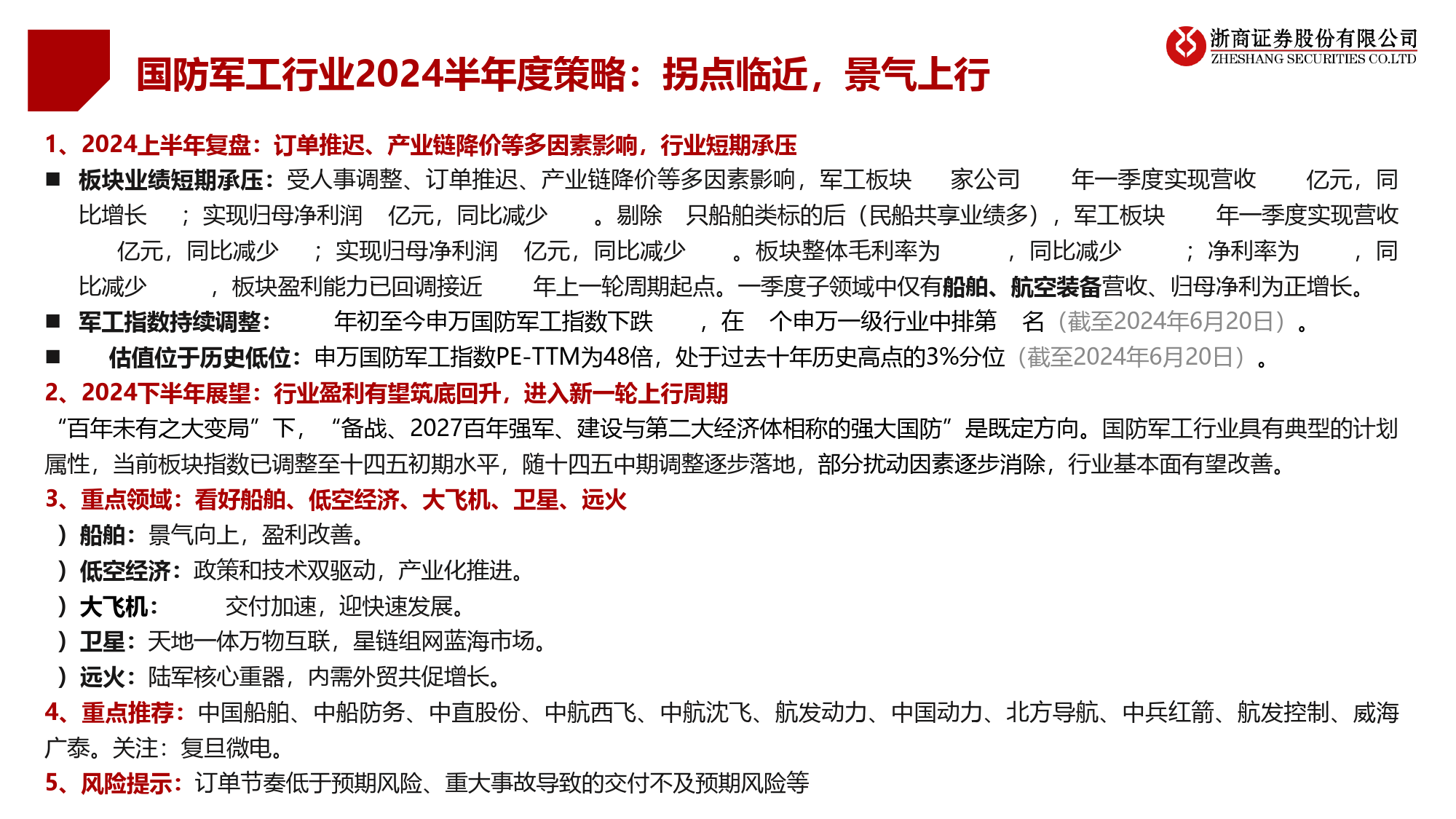

拐点临近,景气上行——国防军工行业2024半年度策略行业评级:看好2024年6月23日分析师姓邱名世梁分析师王华君姓名分析师王洁若分析姓师名刘村阳研究助理陈晨qt邮oiucsk箱hei.lciaonmg.@cns邮箱wtoanckgeh.ucaojmun.c@邮ns箱邮箱wangjieruo@st邮邮箱箱liucunyang@st邮箱chenchen05@s邮箱1电85话16256639电话1861072311电8话电话电电话话ocke.com.cn电话tocke.com.cn电话ocke.com.cn1826262759913811789280证书编S证12书30编52号0050证书编号S123052008证00书编证号书编号18310570500证书编号S12305221000号00105S123052211000102国防军工行业2024半年度策略:拐点临近,景气上行1、2024上半年复盘:订单推迟、产业链降价等多因素影响,行业短期承压◼板块业绩短期承压:受人事调整、订单推迟、产业链降价等多因素影响,军工板块135家公司2024年一季度实现营收1105亿元,同比增长9%;实现归母净利润66亿元,同比减少13%。剔除11只船舶类标的后(民船共享业绩多),军工板块2024年一季度实现营收794亿元,同比减少2%;实现归母净利润60亿元,同比减少19%。板块整体毛利率为23.9%,同比减少1.8pct;净利率为7.8%,同比减少1.6pct,板块盈利能力已回调接近2019年上一轮周期起点。一季度子领域中仅有船舶、航空装备营收、归母净利为正增长。◼军工指数持续调整:2024年初至今申万国防军工指数下跌10%,在31个申万一级行业中排第14名(截至2024年6月20日)。◼PE估值位于历史低位:申万国防军工指数PE-TTM为48倍,处于过去十年历史高点的3%分位(截至2024年6月20日)。2、2024下半年展望:行业盈利有望筑底回升,进入新一轮上行周期“百...

发表评论取消回复