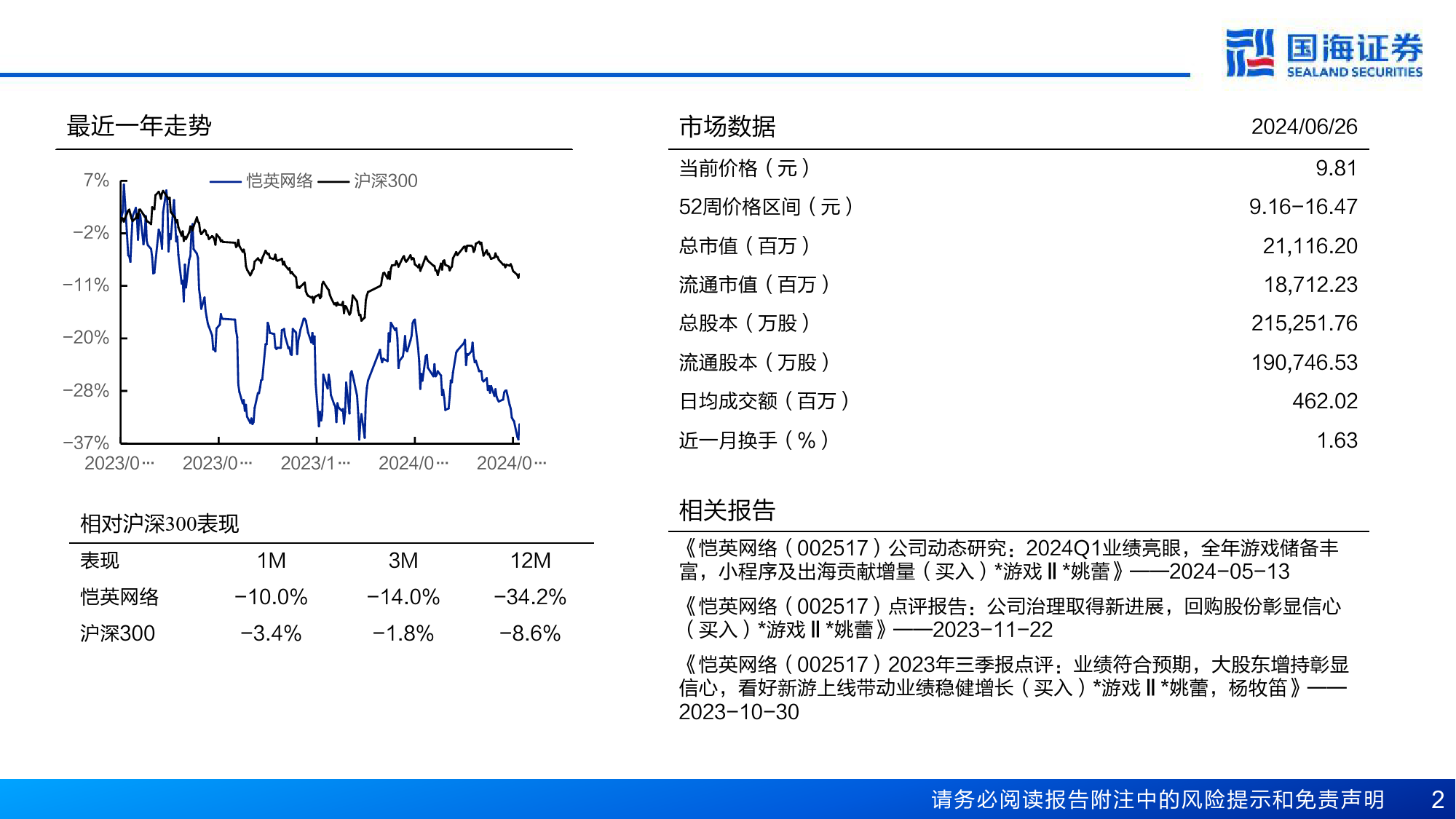

证券研究报告游戏Ⅱ2024年06月26日恺英网络(002517)深度报告:公司治理持续优化,坚定聚焦“研发、发行、投资+IP”主业,有望开启新一轮增长周期评级:买入(维持)姚蕾(证券分析师)S0350521080006yaol02@ghzq.com.cn最近一年走势市场数据2024/06/269.817%恺英网络沪深300当前价格(元)52周价格区间(元)9.16-16.47-2%总市值(百万)21,116.20流通市值(百万)18,712.23-11%总股本(万股)流通股本(万股)215,251.76-20%日均成交额(百万)190,746.53近一月换手(%)-28%462.021.63-37%2023/0…2023/0…2023/1…2024/0…2024/0…相对沪深300表现相关报告表现1M3M12M《恺英网络(002517)公司动态研究:2024Q1业绩亮眼,全年游戏储备丰-14.0%-34.2%富,小程序及出海贡献增量(买入)游戏Ⅱ姚蕾》——2024-05-13恺英网络-10.0%-1.8%-8.6%《恺英网络(002517)点评报告:公司治理取得新进展,回购股份彰显信心沪深300-3.4%(买入)游戏Ⅱ姚蕾》——2023-11-22《恺英网络(002517)2023年三季报点评:业绩符合预期,大股东增持彰显信心,看好新游上线带动业绩稳健增长(买入)游戏Ⅱ姚蕾,杨牧笛》——2023-10-30请务必阅读报告附注中的风险提示和免责声明2u公司2008年成立,以页游研发和发行起家,后“页转手”转型成功并于2015年上市。2014年独代《全民奇迹MU》拓展手游发行业务,2017年并购浙江盛和强化传奇品类研发优势并拓展至创新品类,自研并发行《敢达争锋对决》等成功产品。2019年以来,在新任管理层带领下,公司内部治理显著改善,业务困境反转,聚焦“研发、发行、投资+IP”战略,业绩重回增长轨道。2024年,公司自研及发...

发表评论取消回复