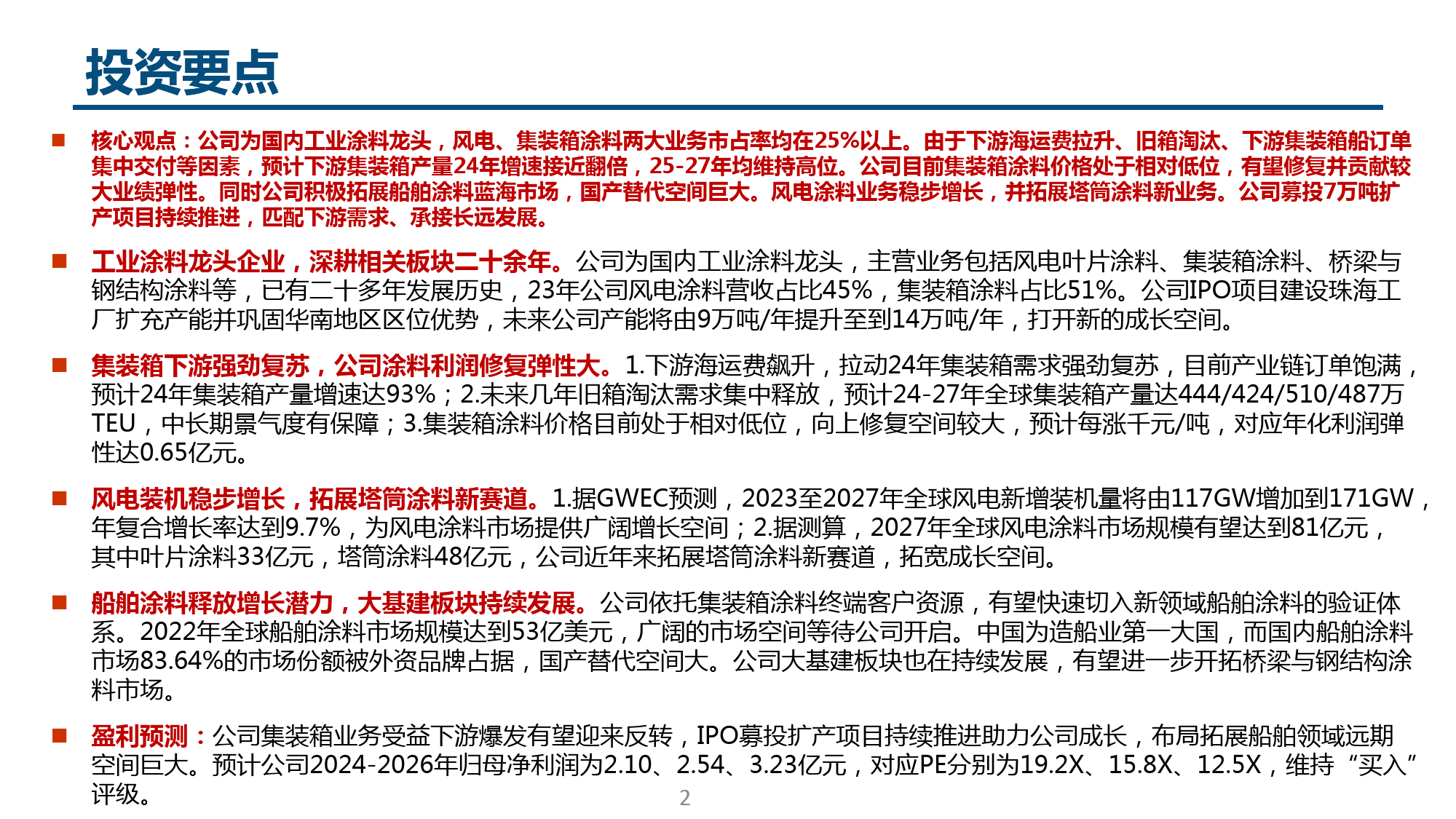

证券研究报告个股深度报告麦加芯彩(603062):集装箱业务迎来景气周期,船舶涂料未来可期分析师:卢昊研究助理:陶爱普taoaipu@csc.com.cnluhaobj@csc.com.cnSAC执证编号:S14405211000052024年6月18日本报告由中信建投证券股份有限公司在中华人民共和国(仅为本报告目的,不包括香港、澳门、台湾)提供。在遵守适用的法律法规情况下,本报告亦可能由中信建投(国际)证券有限公司在香港提供。同时请务必阅读正文之后的免责条款和声明。投资要点核心观点:公司为国内工业涂料龙头,风电、集装箱涂料两大业务市占率均在25%以上。由于下游海运费拉升、旧箱淘汰、下游集装箱船订单集中交付等因素,预计下游集装箱产量24年增速接近翻倍,25-27年均维持高位。公司目前集装箱涂料价格处于相对低位,有望修复并贡献较大业绩弹性。同时公司积极拓展船舶涂料蓝海市场,国产替代空间巨大。风电涂料业务稳步增长,并拓展塔筒涂料新业务。公司募投7万吨扩产项目持续推进,匹配下游需求、承接长远发展。工业涂料龙头企业,深耕相关板块二十余年。公司为国内工业涂料龙头,主营业务包括风电叶片涂料、集装箱涂料、桥梁与钢结构涂料等,已有二十多年发展历史,23年公司风电涂料营收占比45%,集装箱涂料占比51%。公司IPO项目建设珠海工厂扩充产能并巩固华南地区区位优势,未来公司产能将由9万吨/年提升至到14万吨/年,打开新的成长空间。集装箱下游强劲复苏,公司涂料利润修复弹性大。1.下游海运费飙升,拉动24年集装箱需求强劲复苏,目前产业链订单饱满,预计24年集装箱产量增速达93%;2.未来几年旧箱淘汰需求集中释放,预计24-27年全球...

发表评论取消回复