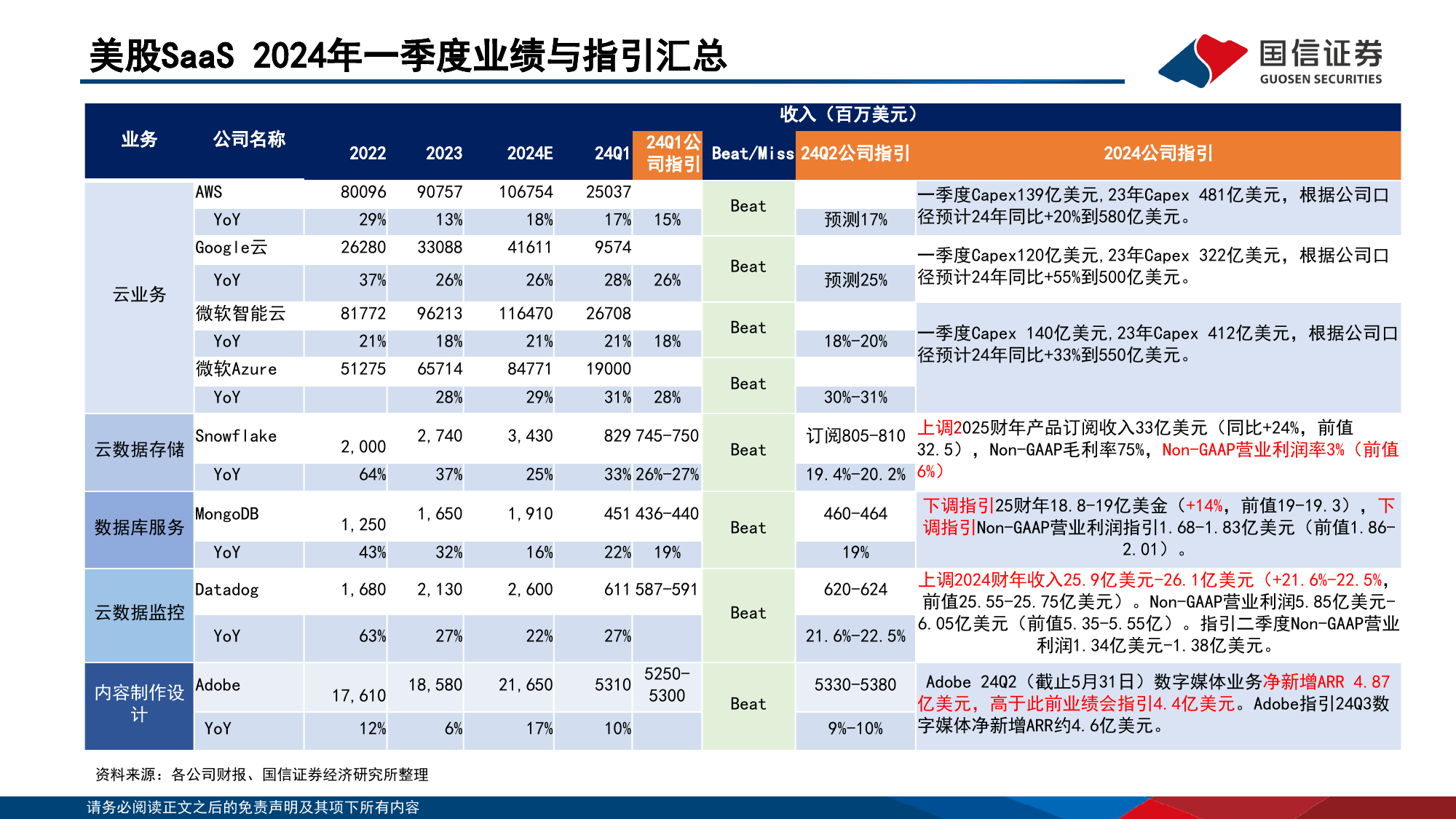

证券研究报告2024年06月19日海外垂类AI专题(7)美股SaaS一季报跟踪,AI效果明显分化行业研究·海外市场专题互联网·互联网Ⅱ投资评级:优于大市(维持)证券分析师:张伦可联系人:刘子谭0755-81982651liuzitan@guosen.com.cnzhanglunke@guosen.com.cnS0980521120004请务必阅读正文之后的免责声明及其项下所有内容摘要•本报告跟踪了美股软件公司2024Q1业绩表现与指引,其反映了下游需求以及AI带来的结构性影响:•传统SaaS业务的企业开支复苏低于预期,年初宏观经济的不确定性影响了企业客户开支计划。高通胀、高利率给企业特别是中小企业经营带来压力,部分下游客户仍在降本增效的周期。MDB与NOW的业绩会均表示了需求环境尚未出现大的改善,宏观环境比预期的更加具有挑战性。CRM表示相比去年四季度需求强劲,但一季度销售艰难。•SaaS企业需求因为AI技术发展呈现结构性变化。CSP受益于大模型训练和推理需求恢复超预期,云端服务、安全、数据服务类SaaS在AI背景下也催生新的需求、业绩普遍超公司指引,但传统订阅类SaaS业务如Office、CRM业绩普遍承压。•应用商业化进展缓慢,对业绩端提振作用较弱。从AI进展来看,大模型技术尚不完善,AI应用的落地和商业化变现较慢,如Elastic业绩会表示年度指引不预期GenAI对收入的贡献。AI进展较快的如DataDog管理层表示一季度3.5%的收入来自AI原生客户,Snowflake预计25财年有3个百分点的产品收入将来自Snowpark,我们维持今年AI对SaaS贡献收入低个位数的判断。•AI使得大部分SaaS公司重回投资周期,从而短期影响收益率。如CSP厂商纷纷上调Capex预算金额。SNOW大力投资训练LLM模型Arctic以及相...

发表评论取消回复